美國看病省錢攻略-終極篇!緊急護理中心Urgent Care 對比 急診室Emergency Room

在中國,台灣,香港和其它亞洲地區,全家老小大病小病急病,所有情況都去一個地方—,就是醫院,去醫院准沒錯!再趕上大半夜,第一反應就是去急診,高燒不退嗎?去急診!手臂脫臼了?去急診!甚至有什麼意外突發情況不知如何處理的?還是去急診!可是到了美國,「去急診」有了完全不同的概念!

在美國如果隨便去個急診,你可能將收到一份驚人的賬單,幾萬到幾十萬醫藥費,不需要覺得驚訝!

很多新移民談到美國急診的天價賬單太荒謬,其實是對美國醫療制度和國内巨大差異的不完全認知。

在美國生病至少有三個地方可以去:家庭醫生/專科醫生、緊急護理中心(Urgent Care)、醫院急診室(Emergency Room)。

「點看」紐約紅藍卡 社安局福利 表格,指引和相關資訊 (2022)

親身經歷的真實案例

上圖是我兒子年幼時去的一次急診室,經歷過那次後,我深深地覺得,身處美國,一定要知道急診室和緊急護理中心的區別,這將能幫你省下很多時間和金錢!

我兒子小時候因為意外跌斷了手指,當時就是因為對這兩者沒有清楚的了解,所以馬上條件反射,就把兒子送去醫院的急診室,當時確實也太緊張了,畢竟小孩跌倒,可大可小的,父母肯定都十分緊張。

到了急診室,我們等了八九個小時,大概到了凌晨兩三點才“完事”可以離開,可能在醫生眼裡,跌斷手指還不算是十分緊急嚴重的程度,所以當時我們只能一直等。。。

先不說錢的問題,因為當時我們也是有保險,可以覆蓋這個急診室的費用,但是!兒子已經受傷了,還要在那裡耗費這麼長的時間,實在是非常煎熬的事情!

但後來我們了解到緊急護理中心,如果當時直接把孩子送來這,可能就不用這樣煎熬了,更是省錢省時間!

所以了解這兩者之間的關聯和區別是十分重要的,千萬別等到意外發生了,才去“臨急抱佛腳”!那時就是用錢去買經驗教訓了!

緊急護理中心的英文

緊急護理中心的英文是Urgent Care

急診室的英文

急診室的英文是Emergency Room

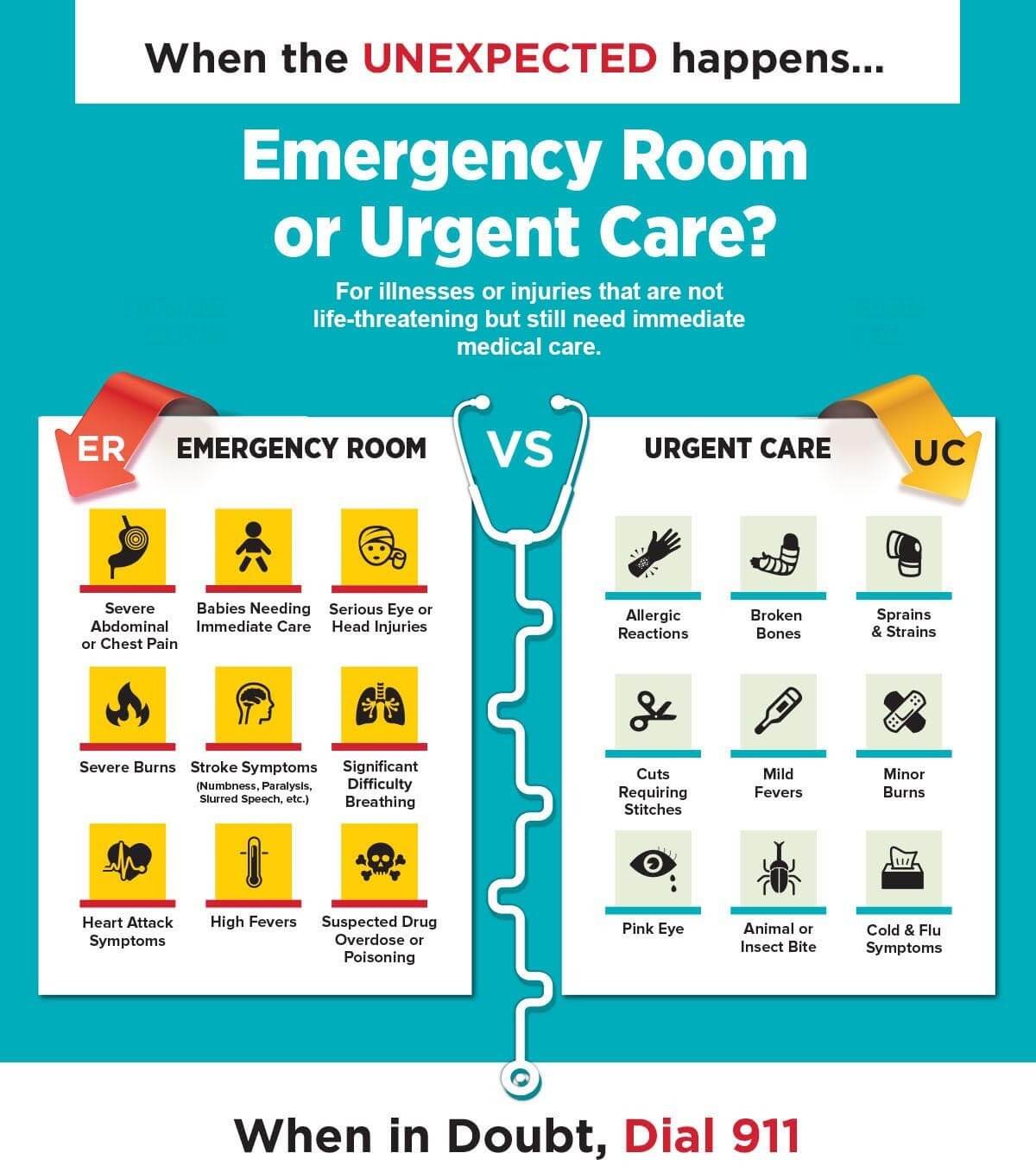

什麼是急診室?急診室針對哪些情況?

急診室(Emergency Room)是專門針對危及生命的情形,比如中風胸痛、呼吸困難、無意識、無反應等症狀。如果打911叫救護車,基本是標配還會跟來一部警車、一部消防車,以備不時之需。

而救護車也是有平均$224-$2,204額外收費。對於輕微緊急症狀,如果不能及時預約看到家庭或專科醫生,其實完全可以去緊急護理中心(Urgent Care)。更重要的是,緊急護理中心(Urgent Care)比急診室(Emergency Room)更省時、更省錢、更方便!

什麼是緊急護理中心?緊急護理中心針對哪些情況?

Urgent Care省時更方便

Urgent Care不需要轉診預約,不需要在急診室等候,看診、檢察、化驗同一個地方,方便無煩惱。一般病症的患者,比起急診室,通常在urgent care能更快的獲得照顧。

Urgent Care省錢很多

雖説官方統計數據一次急診室平均花費兩千多美金,可實際上,基本進了急診室,花銷就成了上無封頂的未知數,一萬兩萬美金的賬單家常便飯。治療花費是一回事,進了急診室就要付急診室費、急診資源設備費、醫師費,如果要做掃描,花銷更容易上萬。

即便有健康保險,緊急護理中心的門診費(copay)和急診室的費用也是天壤之別。2018年個人健康保險計劃,使用緊急護理中心,銅60計劃前3次每次只要$75;最好的鉑金計劃copay只要$75,其次金計劃copay$25,補貼最好的銀94計劃,copay只要$5。大部分公司團體健保計劃copay都在$100以下。

而使用急診室的話,銅60計劃付滿個人$6300自付額前急診室要全額自付;最好的鉑金計劃copay也要$150,其次金計劃copay$325,補貼最好的銀94計劃,copay也要$50。公司團體健保計劃copay通常根據計劃約$100-$400不等,有些計劃甚至按急診室花銷的百分比給付,錢包的負擔是個可怕未知數!

美國保險簡介

保險是美國人很看重的一個保障,大家都有個常識,覺得一定要有保險才安心,所以美國有很多保險公司,如Cigna,聯合牛津,第一保健,安保,Oscar,藍十字藍盾等等。

在美国看病,购买保险通前通常要了解以下的一些词汇。跟在国内看病直接挂号,自费或者医保卡等等的流程不同,在美国看病因为保险公司的不同,每个人的收费也是不一样的。

美國看病和醫療保險常用詞彙

Co-Pay:每次要付的定额。这笔支出是由病人自付的,类似于国内的门诊费用。

Deductible:自付金额。这笔钱是每年保险公司开始付费以前需要自付的部分。国内的医保应该也有这个部分。比较不同的是在美国根据保险公司的不同以及购买的保险种类不同,每个人的自付金额是不同的。

Coinsurance:具体需要自付的百分比。这部分是由不同选择的自付%数来决定的,Deductible 满后才会遇到。国内的医保也有这个部分。

Out-of-pocket maximum:自付最高金额。每个保险计划都会有一个自付的上限,达到这个最高金额以后,保险公司就会支付剩下的所有金额。

EPO 的全称是 Exclusive Provider Organization — 指定医疗服务机构。EPO 最大的特点是只能去「网络内」In-Network 的医疗服务机构,不报销「网络外」Out-of-Network 医疗机构产生的费用 — 急救除外。

HMO 的全称是 Health Maintenance Organization — 健康维护机构。HMO 和 EPO 一样也只能去「网络内」的医疗服务机构,不同之处在于 HMO 要求投保人必须有指定的 PCP — Primary Care Doctor,而且去看专科医生 Specialist 必须通过 PCP 介绍(Referral)。

PPO 的全称是 Preferred Provider Organization — 优选医疗机构。所谓 “Preferred” 就是说最好在网络内,因为报销比例高、自付少;但是也可以去网络外,只不过报销比例低、自付高。

Allergist 過敏症專家

Audiologist 聽覺矯治專家

Cardiologist 心髒病專家

Colorectal Surgeon/Proctologist 直腸外科專家

Dermatologist 皮膚科

Dentist 牙醫

Endocrinologist 內分泌專家

ENT Specialist 耳鼻喉科專家

Gastroenterologist 腸胃科

Immunologist 免疫學專家

Medical Geneticist 醫學遺傳學專家

Neonatologist 新生兒科

Neurologist 神經科

Obstetrics and Gynaecology (OB/GYN) 婦產科

Ophthalmologist/Eye doctor 眼科醫生

Optometrist 驗光師

Oncologist 腫瘤科

Orthopedic Surgeon 骨科外科

Plastic Surgeon (美容)整形外科

Podiatrist 足科

Psychiatrist 心理醫生

Physical Therapist 物理治療師

Rheumatologist 風濕病專家

Speech-Language Pathologists/Speach Therapist 語言病理/治療師(包括說話、吞嚥功能)

General Surgeon 普通外科醫生

Urologist 泌尿科

Acupressure 指压

Acupuncture 针灸

Biofeedback 生物反馈

Chiropractic 脊骨神经医学

Electric Stimulation 电刺激

Massage Therapy 按摩治疗

Naturopathy 自然疗法

美國看病診所/流程介紹

在美国看病不像在国内,轻易的就能前往医院挂号+看病。除了个别三甲医院挂号难,在国内看病真的是非常方便,一般提前幾天就挂上了很好的专家号!

如何找合適的家庭醫生

通常每個人會先給自己選定一個固定的Primary Care Physician(簡稱PCP,初級保健醫生,一般也叫家庭醫生),家庭醫生一般都是選擇Internal Medicine或者Family Medicine(內科),IM和FM的區別不大,IM目標客戶是成人,FM目標客戶的年齡範圍大,從小到老。當然啦,寶寶的PCP一般直接選Pediatrics(兒科)。

每年的定期體檢以及普通小病基本上都是預約PCP處理,常規體檢的預約通常根據醫生受歡迎程度排期,越熱門的醫生預約等待的時間就越長,一般看完第一次就得預約下一次的時間。大人一年看一次沒關係,小朋友體檢頻繁真的要抓緊。有次帶寶寶體檢完某Rain忘記馬上幫寶寶預約下次體檢,結果等想起來的時候再打電話去約要等三四個月,早超過了正常體檢的時間,要么只能約另一個醫生。但預約一般看診的話通常不需要等這麼久。

而當PCP認為病情已經超過自己能力範圍的話,則會將病人refer推薦給Specialist(專科醫生)。很多保險對於看專科醫生也是有限制的,可能會要求先得到PCP的referral,如果沒有referral直接去看專科的話,有可能會被當作濫用資源而被拒保。但也會有些例外,比如女性看婦科Obstetrics/Gynaecology(簡稱OB/GYN或OB)通常不需要referral。到底是否需要家庭醫生推薦建議向自己的保險客服諮詢。

有固定PCP的好處就是醫生對自己的狀況、變化更加了解,對於新發情況能有更好的判斷。美國現在大多數醫生都會選擇在一些大型綜合診所/medical group執業,獨立私人診所是越來越少了,medical group的好處是同科目的醫生有不少選擇,而且一個醫生沒空的話可以及時由其他醫生替補,病歷在診所網絡儲存,即使是新接手的醫生也容易從之前的病歷記錄裡了解到病人的詳細資料。

相信大家都希望能一次過給自己選個滿意的醫生,但沒有同城的朋友交流都不知道選哪個更好,如果實在沒有推薦的話,也可以靠自己的感覺找,實在不滿意以後還是可以換的。噢,如果需要換診所,新診所通常會要病人填一份表格,讓病人說明以前在哪個診所看症,並且授權向舊診所索取相關病歷,病歷交接可以直接交給診所處理。

一般選醫生第一步就要確定哪些診所/醫院屬於保險的in-network範圍,這個可以打電話諮詢保險客服,最簡單的做法也可以直接讓保險客服推薦保險可用的醫生。現在很多保險公司有官網,註冊登錄以後可以查詢到相關的診所以及醫生的信息,有些甚至提供內部客戶評分。而診所/醫院的網站上通常也有詳細的醫生資料,可以看到相片,以及醫生的詳細學歷、經驗等信息。初步選定以後還可以google醫生的名字,看看網上有沒有其他用戶的評價等。

專科醫生可以直接預約嗎?

大多數的專科醫生是可以直接預約的,有些需要家庭醫生refer。在收費方面一般會比家庭醫生貴一些。不過建議在找專科醫生之前,一定要問清楚是否有收自己的保險公司卡,否則費用是相當高的。預約的時間根據各自診所的忙碌狀況,大概一個星期到兩個星期左右都會有。

緊急護理或急診室

美国看病除了专科医生,家庭医生需要提前很久预约,如果遇到突发疾病最好的办法就是前往Urgent Care 或者 ER。

Urgent Care:緊急護理中心。通常情况下感冒发烧流感骨折等等这些突发的疾病再Urgent Care 都是可以处理的。不同的急诊诊所营业时间不一样,请大家提前确认。另外Urgent Care是像国内的诊所一样,随病随去的,不需要提前预约。

Emergency Room (ER):急診室。遇到紧急情况,比如怀孕突然要生了等等都可以去往ER。ER是不会考虑你有没有支付能力或者其他情况,必须救治你的。通常这里24小时开门,不管什么时候只要发生了紧急状况,都可以前往ER。不过在ER内也会根据你的情况来区分等待时间,通常ER的费用比较高,通常小伙伴们吐槽的天价账单都来自于ER。

小毛小病可以去Urgent Care选择现金支付。突然得了重病去了Emergency Care(急症室),那么让父母签字,你不要签。

你邀请父母来美探亲,如果不是经济担保人,你与父母没有经济关联。对于没有保险的病人,医院和讨债公司会根据病人的经济状况给予折扣,多数情况可以至少5折。同时寻求慈善组织的帮助,医院会提供一些资源,很有可能会获得一些经济帮助。最后,可以选择分期付款。

有些人让父母回国躲债,不推荐尝试,据说对未来入关会有影响,特别是有计划帮助父母以后移民的,这笔债务是不能避免的。还有一些人说父母65岁以上低收入可以申请白卡 Medicaid的急症室项目。这个项目只针对低收入,并不是人人可用;也有人说如果明显是几个月就回去的游客,下次入境有可能被以骗福利而遣返。

什麼情況下該去急診室Emergency Room?

心髒病或胸痛可能危及生命,必須到急診室就診。

中風或出現中風症狀應該立即到急診室治療,以防造成永久性腦損傷,同時可能還需要進行診斷性成像掃描。

陷入昏迷、沒有反應的病人可能需要立即護理,最好撥打911,因為醫護人員可以在到達醫院之前進行必要的救援。

嚴重事故應立即撥打911或到急診室就診。去往急診室的途中,應該由傷者以外的人來開車。

不能控制的出血或不明原因的大出血應該去急救室治療。

頭部外傷,特別是嚴重的頭部創傷,在硬腦膜下血腫的情況下,會有內出血的危險,從而對大腦造成危險的壓力,應立即去急診室。

劇烈腹痛可能是一些嚴重情況的徵兆,最好去急診室治療。

遇到上述一個或多個問題時,應立即撥打911,或前往最近的急診室。因可能導致死亡、截肢或失明問題去急診室就醫,都是在保險公司承保範圍內的。

此外,即將分娩的孕婦應該前往最近的醫院進行適當的護理,並諮詢產科醫生和全科醫生,以規劃分娩地點和計劃。

儘管急診室可以幫助治療任何疾病,但代價往往是高昂的。急診室的賬單費用平均是緊急護理賬單費用的三倍。在非危及生命的情況下,你可以到緊急護理機構接受治療。

什麼情況下該去紧急护理中心Urgent Care?

普通皮疹和感染一般不需要急診,去緊急護理中心就足夠了。再者,你可以預約皮膚科醫生。但迅速蔓延的皮疹可能導致過敏性休克,這時候就該毫不猶豫地去急診室了。

不存在即時危險的事故和跌倒,膝蓋碰傷通常可以在緊急護理中心處理。

哮喘/呼吸短促可能是需要醫生治療或緊急護理的慢性疾病,也可能是由於過敏反應或過敏性休克而需要去急診室的急性疾病。

流感或發燒、感冒/鼻竇問題通常可以通過緊急護理中心解決。這類疾病通常可以隨著時間的推移自行痊癒。然而,那些因為嚴重流感症狀,導致定向障礙和呼吸困難的患者應該去急診室。

除非肌肉或韌帶嚴重撕裂,否則關節和肌肉疼痛很少有即時危險,可以通過緊急護理中心處理。

喉嚨痛可以通過緊急護理中心處理。

如果耳鳴引起疼痛或耳垢嵌塞損害了耳膜並造成疼痛,可能需要緊急護理。

除非病人動彈不得,否則受傷/扭傷可以在緊急護理中心治療。

泌尿系統感染(UTI)所需要的處方可以由緊急護理中心開具。

除非還有更嚴重的問題,否則不需要急診。

如果患者只是簡單的骨折,沒有強烈的不適感,並且可以移動——通過緊急護理中心治療。

否則,可能需要去急診室。

普通的割傷和燒傷雖然很痛苦,但通常不需要急診,可以通過緊急護理中心治療。

如有需要,緊急護理中心醫護人員可以協助病人轉入急診室或醫院。

急診室和緊急護理中心的區別

收費價格、等待時間上

美國急診室流程的運作方式是先治療病情最嚴重、最緊急的病人,讓那些問題不那麼嚴重的病人等著。通常,急診室在一小時內只能服務12.5%或更少的病人,而緊急護理中心一小時可以為88.6%的病人提供服務。

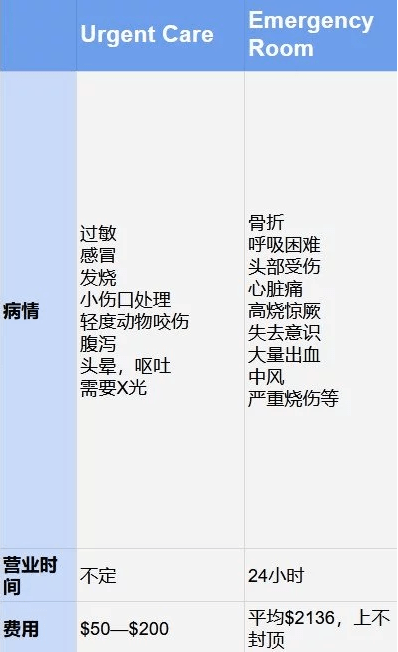

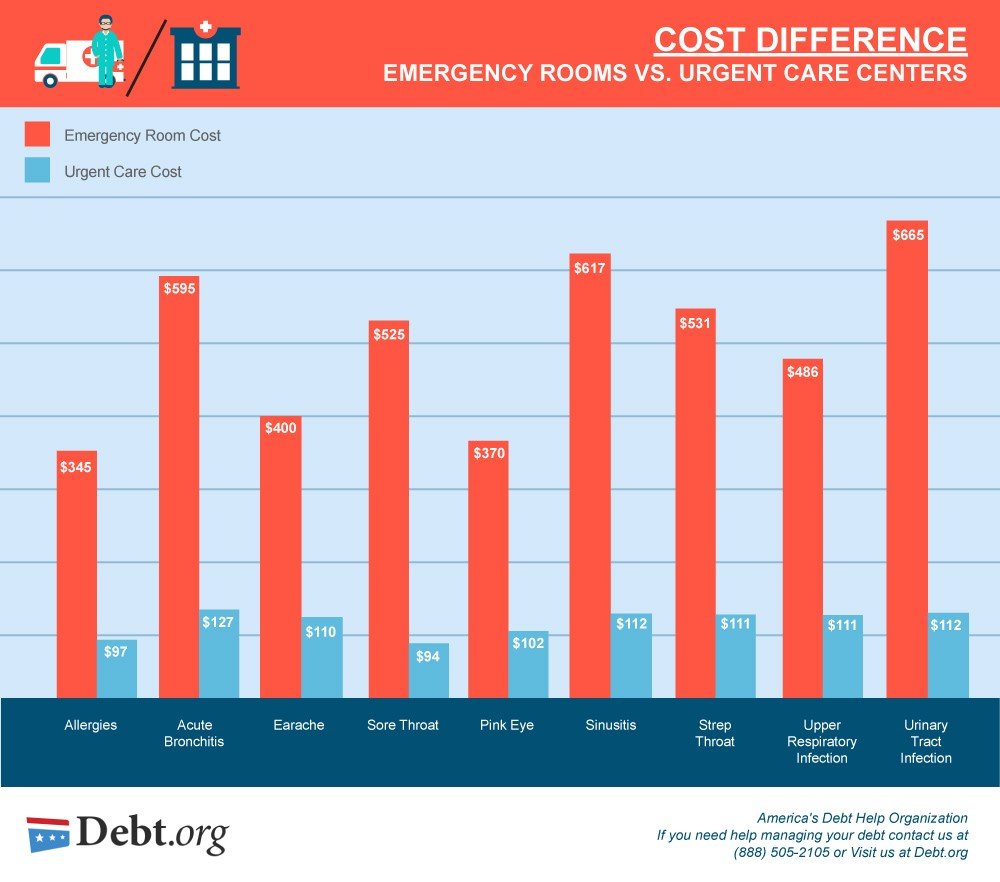

急診還可能造成經濟上的負擔。緊急護理中心Urgent Care收費(人均200美元)通常比急診室費用(人均1400美元)便宜7倍。急診室還可能產生多項花費,比如救護車的費用,可能需要支付更高的自付費用。如果美國醫療保險公司認定你因非醫療緊急事件到急診室就診,你可能就只能自己支付醫療費了。

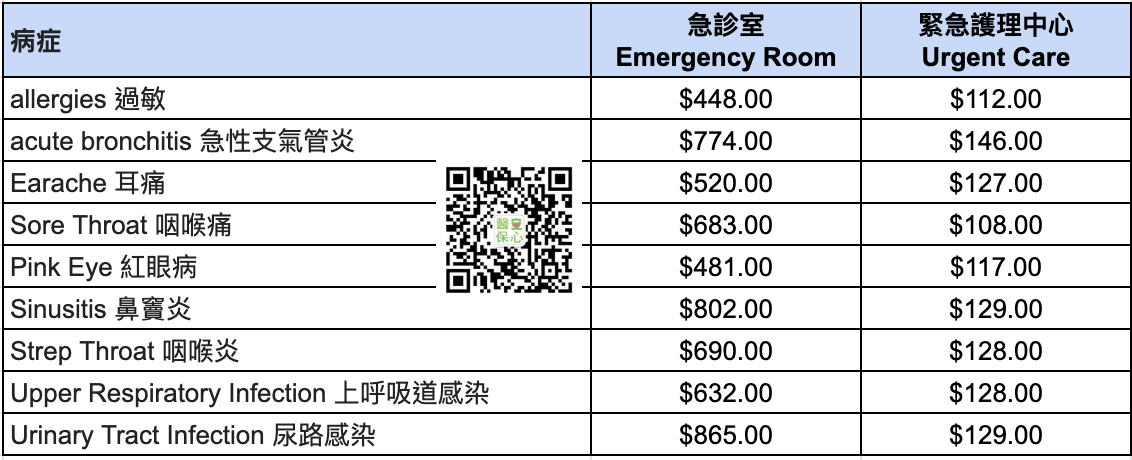

緊急護理中心 和 急診室的收費

上圖的價錢已經是好幾年前的,我們按比例更新了一下價格,可以參考下圖:

如何尋找你最近的急診室或緊急護理中心?

在美國,不管你是在洛杉磯、西雅圖、灣區還是紐約,看急診都是非常方便的。

在平時的就診過程中,在手機中保存電話號碼,以便日後使用。

通過谷歌地圖搜索附近的急診室或UC中心,google地圖會顯示最近的醫療中心,並標識最佳行駛路線。

通過Siri、Google Now等語音助手來尋找最近的場所,如果你正在開車或正在處理緊急情況,通過這些語音工具可以節省大量時間。

也可以通過點擊此處進行查詢(僅針對紐約和新澤西州)

看急診要準備什麼?

保險卡:最好攜帶原本的保險卡、Medicaid 或 Medicare 卡原件,而不是複印件

證件:帶照片的有效證件,護照、駕照都可以

緊急聯繫人:有人陪同最好,但如果沒有的話,在場可能需要填寫緊急聯繫人的消息

正在使用的藥物清單與過敏藥物:不需要將藥瓶全部帶去,可以去藥房開個清單就好。可以幫助醫生做更好更快的診斷

Emergency Room 急診室看診流程

去急診室之前可以提前諮詢家庭醫生或者急診室醫生,一般醫院網站都有聯繫電話。向醫生描述症狀可以得到專業建議並決定要不要去急診室。

去ER就診第一步就是要到前臺 check-in。護士會根據個人的嚴重程度而將病人分類為:立即危急生命、緊急但沒有生命危險和不太緊急三個類別。狀況嚴重的病人一般會立即接受治療,而最不緊急的病人通常需要乖乖排隊。如果在等候時感到特別不適,應該馬上通知附近的護士或醫生。

然後就是看需要填寫數據,這時候你的保險(或者Medicare、Medicaid)消息、病史、過敏藥物和正在使用藥物的清單就能派上用場了。還需要填寫個人消息,比如姓名、地址、年齡、電話和緊急聯繫人等。你的賬單也會從這些消息而生成,所以地址等消息一定要填對。如果患者當時情況危急,那這些步驟可能之後才進行。

下一步就是就診,醫生護士會檢查並詢問你的症狀,這時請如實告訴醫生你的身體狀況,任何症狀都不要漏掉。如果英文不好的話最好找個會英文的朋友一起陪同。

必要的話,醫生會為病人抽血、化驗或拍片。得到化驗結果後,醫生當場會為病人提供治療,必要的時候會要求病人住院。

Urgent Care 緊急護理中心看診流程

與急診 Emergency Room 一樣,Urgent Care 不需要預約就可以直接就診,如果不放心可以提前打電話諮詢專業醫生是否應該前往就診。

到了 Urgent Care 之後,流程基本也是差不多的手續,也是要攜帶證件、醫療保險等消息,但既然來看 Urgent Care 就代表患者沒有生命危險,所以一般沒有需要被緊急送入病房的情況。記得,18歲以下未成年人需要看護著陪同就診。

等候之後接著就是醫生看診,Urgent Care 一樣也有各種化驗設備,但如果醫生覺得病人情況過於嚴重,有可能會將病人轉入 Emergency Room 急診室。

由於到 Urgent Care 看診的病人沒有生命危險,整個流程會比急診室快速一些,一般也不會有住院的情況。

一般醫生治療後就會幫病人開藥。看過 Urgent Care 之後還是可以找家庭醫生做個 follow-up 檢查。

看急診付費

去急診前最好弄清楚自己的保險會不會覆蓋大部分 Emergency Room 的費用,相比家庭醫生和 Urgent Care,ER費用高出很多,有時候還要承擔急診室加上主治醫生的費用,有可能會有幾張賬單一起飄過來。就算有很好 coverage 的保險,一般進一次急診,自掏腰包一百塊也跑不掉。

當收到帳單時,如果覺得金額太多,可以試圖打電話向保險公司說說情,看看醫院給的賬單上有沒有任何錯誤,可以向醫院申請 audit 審計賬單或自己檢查賬單,確保上面的項目都是你得到的治療,而且所有的病症碼 code 都是正確的。

沒有的話也可以問問保險公司可不可以多cover一些醫療費用。學生則是可以求救學校,一般校園裡都有國際學生辦公室或學生中心,不妨試試詢問一下有沒有辦法向保險公司要求降低保費。

如果你沒有保險或保險不能 cover 那麼多的話,也是可以討價還價的。做法就是和醫院哭窮。告訴醫院自己的經濟困境,如果可以提供收入證明,醫院可能會幫你賬單打個折扣甚至直接減免。

或者也可以試試和醫院溝通,看如果付現金的話也許會有額外折扣。當時付不起的話也可以問醫院可不可以分期付款或者延遲一下賬單的截止日期。

但記得,如果不交急診費用的話很有可能會影響個人信用記錄,之後辦理簽證、綠卡、公民或醫療福利卡都會有困難。

收到急診天價賬單怎麼辦?教你如何減免醫療費用

接受治療前你要做的

買保險要了解你需要什麼保險

如果有必要上救護車或進急診室,就先接受治療。不要因為害怕天價賬單而失去治療的最佳時機。 BUT,在你出急診室,略微恢復精神狀態後,一定要和你的保險公司打電話,向他們解釋發生在你身上的事,並詢問這樣的情況保險公司給不給保。一般只要是意外事故(accidents),保險公司在確定沒有其他應向事故負責的人以後,會給你cover醫療費用。

保險公司電話一般可以在你的insurance card上找到。如果是學生黨走學校保險,也可以查看學校網站,保險公司會在你學校設代表處,打代表處的電話會更加直接。

如果是非急診,在看專科醫生前如果你不確定能不能被保險,應當向保險公司詢問清楚。另外,如果你的保險屬於HMO,你可能需要通過你的指定醫生或者你學校的student health service (SHS)裡面的醫生幫你寫一份referal,把你介紹到專科醫生那,這樣你就會被保險cover。

了解你的保險

如果你有親身經歷過,就會明白為什麼醫療保險是美國人人生中最重要的投資之一了。在美國就醫何其之貴,一不小心小傷小痛,坐個小救護車,就是幾千刀的開銷,更不用說是大病了。

看懂你的賬單

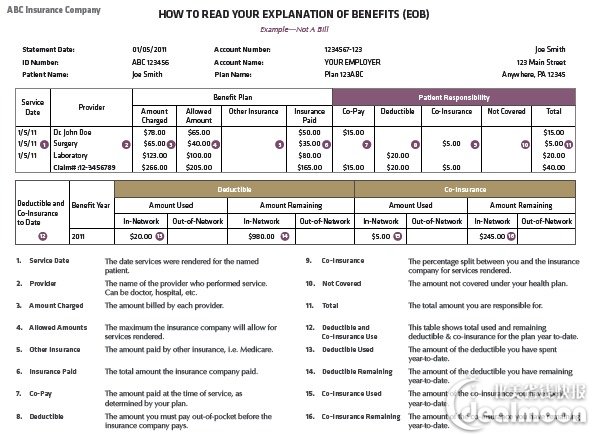

在收到賬單之前,你通常會受到叫做Explanation of Benefits (EOB)的東西。而且EOB上面顯示的錢往往很多,那麼EOB和你的賬單(medical bill)的區別是什麼呢?

Explanation of Benefits (EOB)

EOB是你的保險公司在你就醫後,收到你醫院或醫生的賬單後生成的,目的是告訴你醫院charge了保險公司多少,保險公司實際幫你支付了多少錢,而最後你剩下要付的錢是多少。

下兩張圖是EOB的兩個範例。基本上EOB上面都會註明:this is not a bill。 EOB會提供一張表格,詳細的註明保險公司被charge的錢和實際付的錢,以及受保險人需要付的copy, deductible和coinsurance。

受保險人最後需要付的總價一般顯示在“your responsibility”或者“total”這一欄。

Medical Bill

賬單往往是在你收到EOB一兩個月後才寄來的。賬單基本上就很直白了,你需要付的錢會以“you owe”或者“patient balance”很直白的大寫標出來。你需要注意的有三點:

1. 不用多說,我們最關心的肯定是balance;

2. 一般情況下,每份賬單都會有customer service和financial assistance的聯繫方式。這非常重要,下文關於如何減免醫療費中會提到。

3. 關注下due date/expiration date。本人親自電話詢問billing office關於這個due date有多嚴格。 billing office的人說一般同一份賬單會給你寄三輪(也就是給你三次機會),每一輪相隔一個月。最後一輪的due date才是最嚴格的截止時間。

舉個例子,如果你第一次收到的賬單寄出時間是2018年1月1日,假如你沒有付款,你會第二次收到2月1日寄出的賬單。假如還是不付款,你會最後一次收到3月1號寄出的賬單,上面的截止時間是4月1日。而4月1日這個日期是最為嚴格,千萬不要錯過,如果這個時間內沒有付清你的balance,你會受到法律的製裁。

如何減免醫療費

大家最關心的問題來了~畢竟比起國內,美國的醫療費用太嚇人了! !

下面是我提供的一個checklist,做到這幾步,可以幫助你需要支付的醫療費用降到最低。

省錢第一步:弄清你的保險類別屬於HMO, PPO, POS還是EPO。

這一點很重要,決定了你看專科醫生需不需要referral,決定了你可以選擇的provider範圍有多廣,也決定瞭如果你要去out-of-network的醫院就醫,保險公司給不給保。

不論是哪一個類別,選擇in-network的醫院或醫生都是省錢第一步。

如果不清楚你想去的醫院是不是in-network, 打電話問保險公司就可以。

省錢第二步:申請financial assistance

俗話說會哭的孩子有奶吃。這句話在美國真的太適合不過了。雖然在美國規則感很強,但是基本上任何事都可以有商有量,並不是沒有迴旋的餘地。比如和客服price match,甚至和銀行argue late payment fee等,只要你客氣、真誠、懇切(皮厚),沒有不能商量的事。申請financial assistance也如此。

上文提到的medical bill中基本上都會附上financial assistance申請的電話,不管你是否符合申請條件,建議你都打這個電話試試看,和客服哭哭窮,多少都能爭取一點福利來。

Related posts:

【United Health One】在聯合健康保險全国网络上的廉价健康保险

【United Health One】在聯合健康保險全国网络上的廉价健康保险

已有癌症不是病,买不了保险最要命!

已有癌症不是病,买不了保险最要命!

新移民保險

新移民保險

第一保健怎麼樣?福利,評價,不包什麼?(2019版)

第一保健怎麼樣?福利,評價,不包什麼?(2019版)

罹癌後才發現保險不理賠?買對嗎?癌症險vs重疾險?怎樣買?

罹癌後才發現保險不理賠?買對嗎?癌症險vs重疾險?怎樣買?

2022美國各州白卡(65歲以下)申請指南

2022美國各州白卡(65歲以下)申請指南

【2021紐約第一保健】價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

【2021紐約第一保健】價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

2023紐約【藍十字藍盾】BCBS -> Elevance 價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

2023紐約【藍十字藍盾】BCBS -> Elevance 價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

私人保險公司的概念,分類,產生原因(除非你很有錢,否則不用看了)

私人保險公司的概念,分類,產生原因(除非你很有錢,否則不用看了)

癌症和腫瘤有什麼區別

癌症和腫瘤有什麼區別

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

2021年醫保有哪些重大改變?

2021年醫保有哪些重大改變?

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

在美国如何在线看病?什麼病都能在线看診嗎?美国有什麼网上看病平台

在美国如何在线看病?什麼病都能在线看診嗎?美国有什麼网上看病平台

留學生👨🏫失業😩沒有社安號😁可獲得紐約免費醫保

留學生👨🏫失業😩沒有社安號😁可獲得紐約免費醫保

PPO/EPO/HMO網絡

PPO/EPO/HMO網絡