怎樣幫父母買醫療保險

眾所周知,美國的醫療費用昂貴。這意味著,如果到美國短期訪問,旅遊或探親不買保險的話,就是“裸奔”。

運氣好的話,什麼事沒有。運氣不好的話,就是網上經常看到的那種新聞,醫療費用動輒幾十萬,欲哭無淚。所以無論是為自己還是為親友考慮,買份保險都是負責的表現。

相信在美國生活的朋友,總是會很想邀請父母或者家人,朋友來美國旅遊。尤其是邀請父母來美國小住的時候,沒有保險有時候真的是心慌慌,那麼父母到美國應該怎麼樣選擇保險,買保險要注意什麼呢?

特別父母都年紀較大,萬一不幸發生什麼意外或者病痛,總得要立即治療吧,不可能讓他們熬到回國再去看醫生,一般旅遊/探親的簽證都是可以逗留6個月時間的,誰知道“意外”和“明天”哪個先到?

「點擊看」新冠肺炎保險

所以本文就跟大家分享一下父母醫療保險怎麼選擇?怎麼買?什麼保險公司有保障,理賠及時?選購計劃時有什麼需要注意。 我們會先從簡單的基礎知識講起,畢竟很多人對美國的醫療體係都不熟悉,特別美國這邊的看病流程跟在中國看病是很不一樣的,所以先給大家掃一下盲。

如果父母符合資格申請紅藍卡(年滿65歲或以上,並在美國報稅滿10年),請點擊這裡查閱紅藍卡相關資訊。

美國保險簡介

保險是美國人很看重的一個保障,大家都有個常識,覺得一定要有保險才安心,所以美國有很多保險公司,如Cigna,聯合牛津,第一保健,安保,Oscar,藍十字藍盾等等。

在美国看病,购买保险通前通常要了解以下的一些词汇。跟在国内看病直接挂号,自费或者医保卡等等的流程不同,在美国看病因为保险公司的不同,每个人的收费也是不一样的。

「點看」緊急護理中心 對比 急診室

下面簡單介紹幾個最常用的詞彙給大家:

Co-Pay:每次要付的定额。这笔支出是由病人自付的,类似于国内的门诊费用。

Deductible:自付金额。这笔钱是每年保险公司开始付费以前需要自付的部分。国内的医保应该也有这个部分。比较不同的是在美国根据保险公司的不同以及购买的保险种类不同,每个人的自付金额是不同的。

Coinsurance:具体需要自付的百分比。这部分是由不同选择的自付%数来决定的,Deductible 满后才会遇到。国内的医保也有这个部分。

Out-of-pocket maximum:自付最高金额。每个保险计划都会有一个自付的上限,达到这个最高金额以后,保险公司就会支付剩下的所有金额。

「點擊獲取」紅藍卡保險報價

EPO 的全称是 Exclusive Provider Organization — 指定医疗服务机构。EPO 最大的特点是只能去「网络内」In-Network 的医疗服务机构,不报销「网络外」Out-of-Network 医疗机构产生的费用 — 急救除外。

HMO 的全称是 Health Maintenance Organization — 健康维护机构。HMO 和 EPO 一样也只能去「网络内」的医疗服务机构,不同之处在于 HMO 要求投保人必须有指定的 PCP — Primary Care Doctor,而且去看专科医生 Specialist 必须通过 PCP 介绍(Referral)。

PPO 的全称是 Preferred Provider Organization — 优选医疗机构。所谓 “Preferred” 就是说最好在网络内,因为报销比例高、自付少;但是也可以去网络外,只不过报销比例低、自付高。

美國看病診所介紹

在美国看病不像在国内,轻易的就能前往医院挂号+看病。除了个别三甲医院挂号难,在国内看病真的是非常方便,一般提前幾天就挂上了很好的专家号!

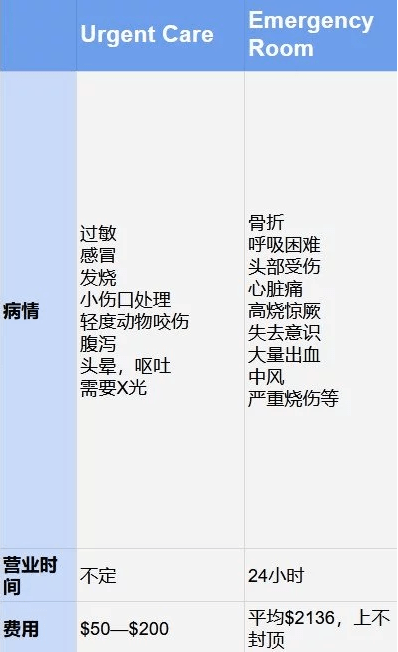

美国看病除了专科医生,家庭医生需要提前很久预约,如果遇到突发疾病最好的办法就是前往Urgent Care 或者 ER。

Urgent Care:緊急護理中心。通常情况下感冒发烧流感骨折等等这些突发的疾病再Urgent Care 都是可以处理的。不同的急诊诊所营业时间不一样,请大家提前确认。另外Urgent Care是像国内的诊所一样,随病随去的,不需要提前预约。

Emergency Room (ER):急救室。遇到紧急情况,比如怀孕突然要生了等等都可以去往ER。ER是不会考虑你有没有支付能力或者其他情况,必须救治你的。通常这里24小时开门,不管什么时候只要发生了紧急状况,都可以前往ER。不过在ER内也会根据你的情况来区分等待时间,通常ER的费用比较高,通常小伙伴们吐槽的天价账单都来自于ER。

「點閱」最全重疾险对比分析?

小毛小病可以去Urgent Care选择现金支付。突然得了重病去了Emergency Care(急症室),那么让父母签字,你不要签。

你邀请父母来美探亲,如果不是经济担保人,你与父母没有经济关联。对于没有保险的病人,医院和讨债公司会根据病人的经济状况给予折扣,多数情况可以至少5折。同时寻求慈善组织的帮助,医院会提供一些资源,很有可能会获得一些经济帮助。最后,可以选择分期付款。

有些人让父母回国躲债,不推荐尝试,据说对未来入关会有影响,特别是有计划帮助父母以后移民的,这笔债务是不能避免的。还有一些人说父母65岁以上低收入可以申请白卡 Medicaid的急症室项目。这个项目只针对低收入,并不是人人可用;也有人说如果明显是几个月就回去的游客,下次入境有可能被以骗福利而遣返。

「點看」乳癌成因,症狀,治療資訊

什麼情況下該去緊急護理中心或急救室呢?

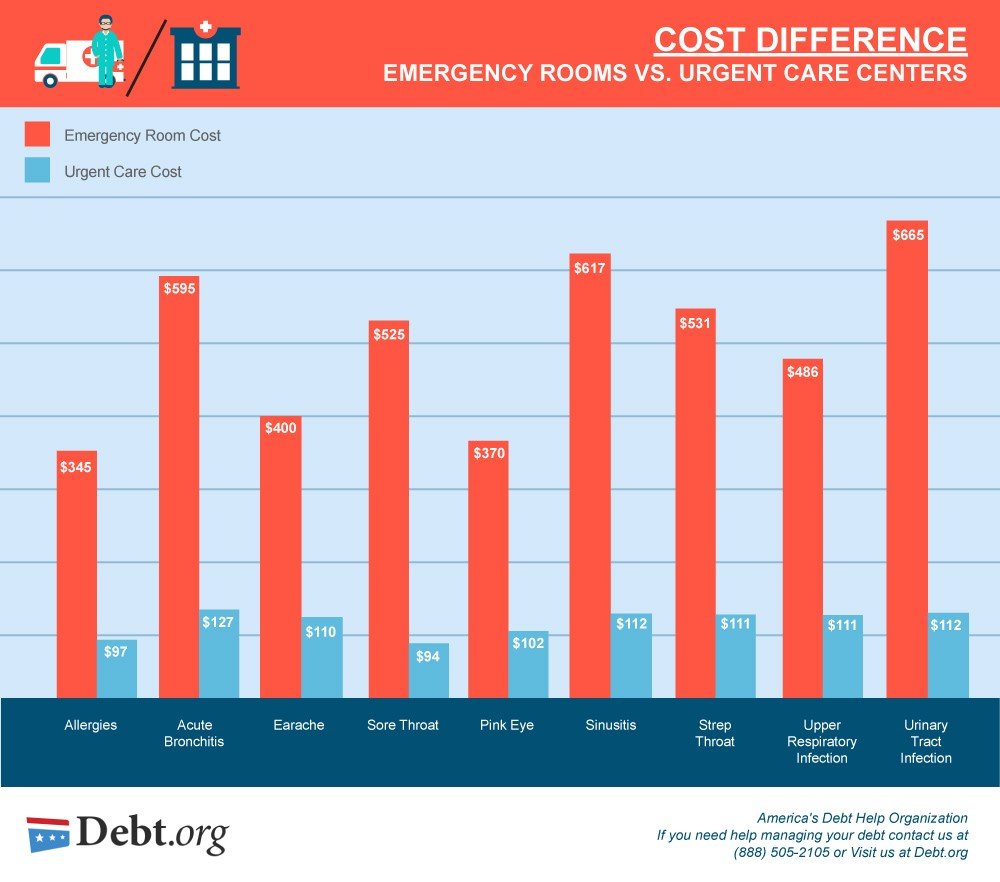

緊急護理中心 和 急救室的費用區別

幫父母買保險,應該選中國的還是美國的保險?

国内提供国际旅游保险的保险公司有: 平安、美亚、安联、史代等。这些保险重在意外,而非医疗。

就近年比较红火的美亚万国游踪来说,刚出现时口碑不错,理赔较顺畅,可是慢慢的评论就变成了“一定需要24小时医院,骨折了去的专科诊所不是24小时啊”“所有材料必须发生之日起30天之内寄到国内,感觉也很麻烦”,“理赔各种烦,不会再用了”“pre-existing不包括”“前两年能报的今年就不行了,还说之前的搞错了要求退回赔款”。

消费者的愤怒可以理解,可是保险公司也无奈啊,全年旅行计划也就一两千人民币,一次urgent care需要100美金左右,并且没有看到copayment, deductible和coinsurance的具体说明,如此看来保险公司能不亏损就不错了。

说白了,这些保险就是针对中青年短期旅游,突发疾病先紧急治疗后回国医治的,不适合探亲的老年人。下文還會單獨講解一下中國保險與美國保險的不同

「點看」武漢肺炎最新實況

在美國綠卡父母/老年人怎樣參加醫療保險?

美國的老年人多數通過參加聯邦政府管理的Medicare 老年人醫療保險得到醫療保障。

參加Medicare 老年人醫療保險需要年滿65周歲,並且在美國工作並納稅至少十年以上。獲得美國綠卡的老人在移民美國滿五年後也可以自費購買Medicare 醫療保險。

持非移民簽證去美國訪問居住的老人,例如旅遊、探親,通常不能參加美國本土的老年人醫療保險。您可以參考這裡的介紹了解外國訪客如何到美國旅行醫療保險得到醫療保障。

「點看」最新美國癌症醫院排名

美國聯邦政府和州政府的醫療保險項目為大約30%的美國人提供醫療保險,包括老年人,傷殘者,兒童,貧困者,退伍軍人等。這些公費醫療保險計劃主要針對弱勢群體,以保障社會公平。

公費醫療保險主要有聯邦政府管理的為老年人和傷殘者提供的“醫療照顧”保險Medicare,聯邦和州政府合作的為貧困者提供的“醫療補助“保險Medicaid,同樣由聯邦和州政府合作的各州兒童醫療保險計劃State Children’s Health Insurance Program,簡稱SCHIP。此外還有為聯邦政府僱員和軍人等設立的特種醫療保險,以及各州根據財政自行設立的各種健康計劃。

公費醫療保險主要由聯邦醫療照顧和醫療補助服務中心(Centers for Medicare and Medicaid Services, CMS)以及各州的健康衛生部門負責執行。

「點看」紅藍卡的歷史

聯邦醫療照顧保險(Medicare)-老年人的公費醫療

醫療照顧保險(Medicare)是聯邦政府為65歲或以上老年人,不足65歲但有長期殘障的人士提供的政府醫療保險。申請者必須是美國公民或永久居民,申請者本人或配偶已向國家繳納醫療保險稅(Medicare Tax)10年或者40季度以上。

Medicare醫療照顧保險項目由聯邦政府管理,各州實行統一政策。

根據平價醫療法的規定,美國公民、永久移民、和在美國合法居住的外國居民都需要參加符合法律規定標準的醫療保險。老年人參加Medicare聯邦醫療照顧保險符合醫療法規定的標準。

聯邦醫療照顧保險(Medicare)分為四大部分

Part A 住院保險(hospital insurance) 為受益人支付大部分的住院費用,但病人需要自付一部分費用,住院保險也包括病人出院後的專業護理康復治療的費用,以及臨終關懷,家庭醫療等費用。

Part B 補充醫療保險(medical insurance )為受益人報銷醫生和其他醫護專業人員的服務、門診醫療、各種預防醫療(如年度體檢、打疫苗、疾病普查等)、以及輔助醫療器械如輪椅等的醫療費用。通常Part B 保險可報銷80% 左右的醫生費用,個人需支付一定的自付和共同保險。

「點看」美國防癌險

Part C醫療保險優惠計劃(Medicare Advantage Plan)是經過政府特許的私營醫療保險公司為聯邦醫保受益人設計的保險計劃,包含Part A, Part B 保險,多數也包含Part D 處方藥保險,有些保險計劃包含如視力、聽力、牙科等其它額外的醫療保障。

Part D處方藥物計劃(Medicare Prescription Drug Plan)是政府補貼的藥物福利計劃,參加此計劃的受益人支付額外的保險費,可以報銷購買處方藥的費用。Part D 計劃是由私人保險公司運營,需遵守Medicare 的相關要求。

「點看」紅藍卡F計劃與C部分的對比

通常參加Medicare保險後您可以在任何接收Medicare保險的醫院或醫生診所看病。如果您選擇參加Medicare Advantage Plan,需選擇保險計劃的醫療網內的醫院診所看病。

醫療照顧保險(Medicare)的Part A住院保險這部分是強制性的,資金通過政府按員工收入徵收的Medicare保險稅(Medicare tax)來籌集。雇主和僱員需要分別繳納工資收入的1.45%,總計收入的2.9%用於支付住院醫療保險。這樣,當您年滿65周歲後,就可以獲得Medicare住院保險,不需要繳納這部分的保險費。

在平價醫療法案實施後,個人年收入超過20 萬美元或者家庭年收入超過25 萬美元的高收入者還需要繳納超出上限部分收入的0.9% 作為Medicare 補充稅。

其它部分的Medicare 聯邦醫療保險(Part B 、Part C 、和Part D )屬於自願參加的性質,參加這些保險計劃必須每月額外繳納保險費。

「點擊獲取」紅藍卡保險報價

當您使用Medicare保險看病時自己還需要支付一定的個人自付(deductible)和共同保險(coinsurance)。您可以在聯邦政府Medicare網站上查找部分醫療服務項目可由Medicare支付的醫療費用金額和個人支付的金額。

您可以點擊這裡閱讀美國社會保障局網站公佈的關於Medicare保險的中文簡介,或者進一步閱讀英文版的2020 年《 Medicare與你指南 》 了解聯邦醫保覆蓋的醫療服務範圍和醫療費用自付比例等更多信息。

低收入的老年人如果無力承擔醫保的自付費用,美國政府允許其同時申請低收入醫療補助保險(Medicaid)。Medicaid 保險可幫助支付Medicare 醫療保險的費用。

「點看」更多關於紅藍卡的計劃詳情

如何幫新移民父母/老人選擇醫療保險?

需要考虑的问题是:年龄限制(一般来说,超过70岁就没有投保的意义了,保额低价格贵pre-existing condition不保),停留时间限制(请注意有些保险是需要登陆美国前购买或者有其他时间要求),是否可以续保,续保多久,是否包括急症室、救护车、住院。是否包括緊急護理中心和急救室,網絡範圍多廣?覆蓋什麼醫院和醫生。

避免选择不适用的旅游公司保险

很多旅游公司保险并不适用,他们一般规模较小,没有自己的医生网,因此没有医疗收费标准上的优惠。此外,他们表现的也很不专业,你需要自己把账单寄给保险公司,然后他们才会帮你支付一定费用,如果你的医生要价过高,他们也不会为你的利益作出更多争取,你还是要支付更多。

相比来说,大的保险公司就会帮你与医生讨价还价,帮你争取最大的利益。不过像藍十字藍盾这样的大公司只有在你爸妈在美国住满三个月之后才会卖给你保险,而且对60岁以上的投保人会价格很高,还要投保人进行严格的体检。

Cigna 信諾 – 保癌症,保武漢肺炎的保險

先給大家簡單介紹一下Cigna,信诺(Cigna)是一家美国医疗保健公司,提供各类保险和其他一些医疗服务。该公司旗下有多家分公司负责不同业务,如信诺环球人寿保险及信诺环球保险等。

2018年它列在财富美国500强中的第73位

所以它絕對是一家可靠,可信的大公司,絕對不會出現不賠或者拖延理賠發放的事情。

適用於:沒有身份保險,移民保險,父母過來幫忙帶孩子保險,和在美國讀書保險等的情況。

在哪都能提前購買的計劃,覆蓋全球 所有醫生 醫院!

信諾(Cigna) 計劃特點

如果發生意外情況,比如車禍或嚴重疾病,醫院所產生的費用將大大增加。

如果您面臨緊急的醫療情況,個人醫療保險可以幫忙覆蓋驚人的費用。

主要醫療保險是一種覆蓋範圍,為住院和門診等普遍的醫療服務提供保障。這種醫療保險可以為你在日常看病,預防性護理和其他醫療服務方面節省費用。

Cigna的是PPO計劃。覆蓋全球所有醫生/醫院,唯一區別就在於某些醫生/醫院有跟Cigna簽約,挑選這些的話,就無需擔心賬單問題。Cigna會自行跟醫生結賬。

總的來說,Cigna可以在任何國家看任何醫生/醫院,但前提條件是,那些還未跟Cigna有合約關係的醫生,客人需要在就診前打去Cigna客服告訴他們,那麼他們才能安排直接跟醫生結賬的手續。

我們的其中一位客人,就是指定要去看北京市的一家醫院,雖然那家醫院沒有顯示在Cigna的中國區覆蓋網絡清單中,但只要該醫院跟Cigna聯繫簽約,就能成為其網絡覆蓋醫院,就能成功向保險公司理賠費用。

點擊獲取:信諾(Cigna)網上報價

而且Cigna的計劃還是以美元作為計費單位的,即使最便宜的銀計劃,每次看醫生的最高理賠上限是$125美元,相當於八百多人民幣,而金計劃是$250/次(大概¥1750),鉑金計劃更是無上限,對於在中國看病的話應該十分足夠。

而且在中國如果不幸得了癌症,治療費用是十分昂貴的,而Cigna的保額分別是銀計劃100萬美元,金計劃200萬美元,鉑金計劃無上限,這樣的保額應該能幫上大忙!

請記住,關鍵是,這是一項全球承保的保單,對中國公民特別有用,因為沒有這類無上限覆蓋的保險(如果有中國公民),白金計劃提供無限覆蓋。

但是,如果您擁有美國綠卡,就不需要它,即使100萬(銀計劃)可能在美國治療也不足以覆蓋,我們可以幫你找到更好的計劃。

此外,我們的信諾版本與“Cigna和CMB人壽保險”合資企業不同。您的計劃沒有限制哪種傷害和疾病。它是針對任何醫療需求(銀計劃最多100萬)的開放政策。

所以即使是 搞到人心惶惶的武漢肺炎和美國流感,也是能覆蓋到的,所以如果需要武漢肺炎保險或者美國流感保險的人,可以好好考慮一下這個計劃。

此計劃沒有自付額,沒有co pay掛號費。

你們只需提前跟Cigna預約(1 800 835 7677),然後直接看完病就可以走(Cigna會直接與醫生結賬)只需首次看病前致電Cigna安排好,之後再次去看該醫生則無需多次預約。

而沒有在以下鏈接中出現的醫生,你們只需要提前告訴Cigna,他們就會幫你安排好。

點擊此處查詢Cigna在中國覆蓋的醫院清單

點此處查看:武漢肺炎最新實況

信諾(Cigna)保費 – 重疾(含癌症/武漢肺炎/美國流感)全包

點擊查詢:信諾(Cigna)報價

中國保險 與 美國保險有什麼分別?

中國醫療保險的標準:既定範圍內的疾病才保

武漢肺炎絕對屬於新型病例,史前沒有出現過的。對於這種不可抗力,且新型的情況,醫療保險又包不包呢?什麼保險計劃會包?

相信不少人都帶著好奇又關心的心態。畢竟一旦不幸患上,真的不知道多少錢才能“買單”。這將可能是一個巨額數字!

中國的保險都是限制較多,例如只涵蓋某些疾病,這個不保那個不保。所以我們可以肯定地告訴你,武漢肺炎中國保險不保!

此醫保計劃的唯一準則:是否屬於已有疾病?

Cigna是一家英國註冊的公司,所以它可以跟之前的奧巴馬健保一樣,只分“已有疾病”和“非已有疾病”。

此計劃不接受帶病投保!

但美國保險不分什麼可保,什麼不可保,除了已有疾病外,其餘病痛都涵蓋。

美國保險的另一個參考標準,就是保額上限,就像Cigna的銀計劃,保額100萬,金計劃保額200萬,而鉑金計劃則無上限。可以盡情醫治,醫到好為止!

更多關於Cigna計劃的詳細介紹,可點擊此處查看。

更多關於武漢新型冠狀病毒的資訊和實況,可點擊查看

幫父母買醫療保險有什麼注意事項?

為長者投保,旨在減輕他們患病或住院時的醫療負擔,故我們推薦的長者醫保計劃主要分為「重大疾病」和「日常看病」。

如果父母身體尚算健康,很少看醫生的話,建議只保“重大疾病”,Cigna的重疾計劃可以覆蓋一切在醫院產生的費用;

如父母需要看醫生的話,可以加上“日常看病”,這樣即使患上感冒發燒這些常見問題也能及時就診。

1. 越早投保越著數

不少人後生時都恃著有公司保險而沒有額外購買醫療保險,但其實保險公司會根據受保人的健康狀況,決定是否承保,故長者購買醫保時,通常比一般成年人有較多限制。

大部分醫療保險設有投保年齡上限,一般而言,超過65歲的長者都不會獲保。雖然有些保險公司不設醫療保險的投保年齡上限,但是如果長者健康欠佳,保險公司也可能不接受其投保。

而且,Cigna的計劃在中國也能用,是覆蓋全球的所有醫生醫院的。

2.主動向保險公司申報健康狀況

如果已經患有某些疾病的話,一定要坦白告訴我們和保險公司。不是說已有疾病,保險公司一定不接受,但如果你隱瞞情況,到發生問題的時候,保險公司是可以拒賠的。

特別是在美國有看過醫生的紀錄的客人,保險公司是可以調出你的看病紀錄的,絕對有權拒絕賠償。不想得不償失,就記得誠實申報自己的所有健康狀況。

3.受保年齡上限

為長者購買醫療保險,除了投保年齡上限,也要看清楚保單上的受保年齡上限,知道保單最多可以保障到幾多歲。如 香港一般醫療保險產品的受保年齡上限大多是75-80歲,如想過了80歲後仍想得到保障,就可能要付出額外保費。

4.供款能力

年紀越大,患病風險亦越高,故此不少醫療保險的保費都會隨投保人年齡增長而遞增,年紀越大,保費就越高。由於醫療保險沒有儲蓄成分,大家投保前,就要考慮一下自己的供款能力,確保自己退休後仍能繼續供款,以防日後因未能負擔保費,而令保單失效。

5.投保前考慮清楚

由於承保長者的風險較高,長者醫療保險的內容往往會有更多條款細則,建議大家應了解清楚保單細節始投保,例如保障範圍、最高賠償額、賠償次數上限、不受保事項、受保的危疾不包含那種重大疾病等,以免出事時,才口同鼻拗。

點擊查看:信諾(Cigna)報價

幫父母買醫療保險有便宜的嗎?

有些客人在我們向他報價後會反問我們,為什麼我們告訴他的價錢那麼貴?而她自己在網上看到有些便宜許多的保險計劃?相信客人就是指以下的一些平價計劃:

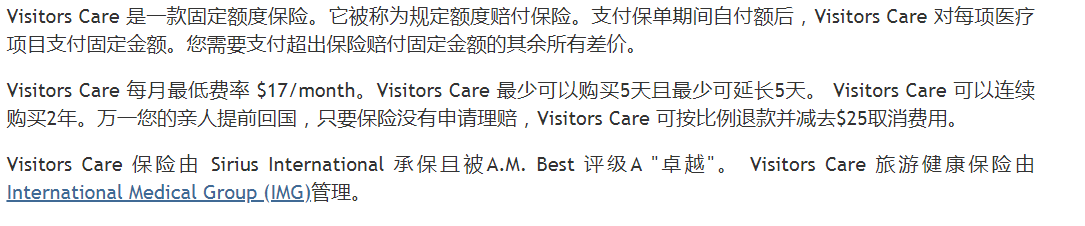

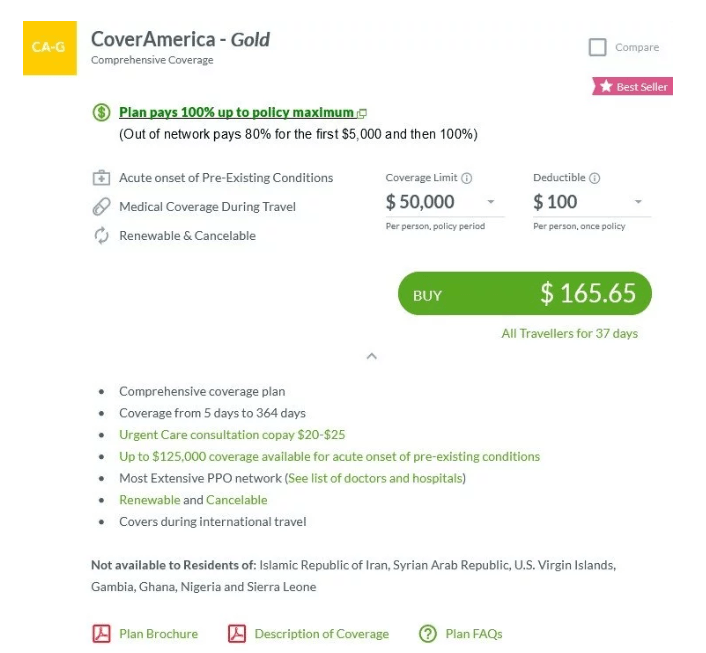

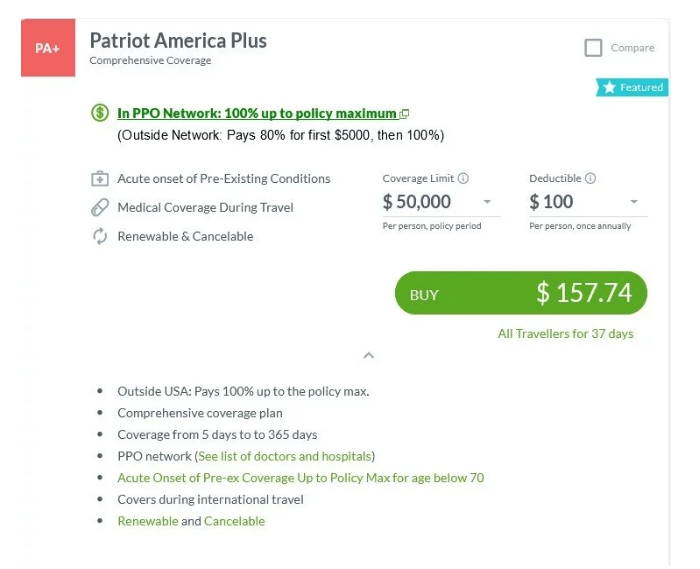

如 International Medical Group (IMG) Insurance,CoverAmerica – Gold,Patriot America Plus Insurance,甚至很多人都可能聽過的雲舒保。

點此處看:信諾(Cigna)獲取報價

以上見到的報價確實很便宜,幾十元到一百多元保費就能買到 美國 的醫療保險,確實很吸引。

對比起我們介紹的Cigna,價格可是相差幾倍。但大家有沒有想過,本來美國的醫療費用就是十分昂貴的,但保險公司對於老人家(相對多病痛,風險較大)這樣的客戶,竟然只是一百多的保費,那美國怎麼還會有這麼多的保險公司可以立足呢?

當然,剛開始的時候我們也是不知道的,也曾代理某些平價保險公司,但後來有客人買了某某保險公司的計劃後,就跟我們說,他發燒進了急診室,保險公司竟然沒有理賠!賬單也寄到他那裡了,就為了這個事情,客人跟保險公司前後一直糾纏了一年多,理賠還是沒成功。

那說明一個事,沒事就好好的,但一旦要理賠,問題就來了!買保險不就是為了理賠嗎?如果有事不能理賠,那我還不如自費,為何要買保險呢?

所以,理賠很重要,一分價錢一分貨!!!絕無例外!

我們只是想把自己的經驗分享給大家,絕對沒有想詆毀某些保險公司的意思!如果大家覺得不合適或者價格貴,或者不中聽,不買也沒關係,就當是看看。

你可能感興趣的內容,請點擊以下鏈接查閱:

【综合总结】最全重疾险对比分析,哪款性价比最高?

紅藍卡Medicare 老年人醫療保險

新移民父母是否算公共負擔?

白卡保險資訊

Related posts:

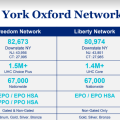

聯合牛津醫療保險介紹, 評價, 投訴, 價格, 電話- 最便宜的 – 紐約健康醫保計劃

聯合牛津醫療保險介紹, 評價, 投訴, 價格, 電話- 最便宜的 – 紐約健康醫保計劃

第一保健(電話,地址,福利,資訊86公司健保評價)

第一保健(電話,地址,福利,資訊86公司健保評價)

【United Health One】在聯合健康保險全国网络上的廉价健康保险

【United Health One】在聯合健康保險全国网络上的廉价健康保险

[紐約免費醫保]公共負擔取消了?白卡?👏🏻C8/A5/留學生👨🏫失業😩沒有社安號都可以申請😁

[紐約免費醫保]公共負擔取消了?白卡?👏🏻C8/A5/留學生👨🏫失業😩沒有社安號都可以申請😁

2025 紐約【聯合健康保險】牛津【團體醫療】價格+福利+電話+評價+利弊?

【2021紐約第一保健】價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

2025 紐約【聯合健康保險】牛津【團體醫療】價格+福利+電話+評價+利弊?

【2021紐約第一保健】價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

2023紐約【藍十字藍盾】BCBS -> Elevance 價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

2023紐約【藍十字藍盾】BCBS -> Elevance 價格+福利+地點+電話+評價+利弊+不包什麼? 團體醫療保險版

美國看病省錢終極篇!緊急護理中心 對比 急診室(英文/收費/流程/區別/如何減免醫療費用)

美國看病省錢終極篇!緊急護理中心 對比 急診室(英文/收費/流程/區別/如何減免醫療費用)

私人保險公司的概念,分類,產生原因(除非你很有錢,否則不用看了)

私人保險公司的概念,分類,產生原因(除非你很有錢,否則不用看了)

癌症和腫瘤有什麼區別

癌症和腫瘤有什麼區別

Medicare Savings Program(MSP)紅藍卡保費援助計劃2023

Medicare Savings Program(MSP)紅藍卡保費援助計劃2023

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

在美国如何在线看病?什麼病都能在线看診嗎?美国有什麼网上看病平台

在美国如何在线看病?什麼病都能在线看診嗎?美国有什麼网上看病平台

留學生👨🏫失業😩沒有社安號😁可獲得紐約免費醫保

留學生👨🏫失業😩沒有社安號😁可獲得紐約免費醫保

2022年藍十字團體醫療保險網絡

2022年藍十字團體醫療保險網絡

PPO/EPO/HMO網絡

PPO/EPO/HMO網絡