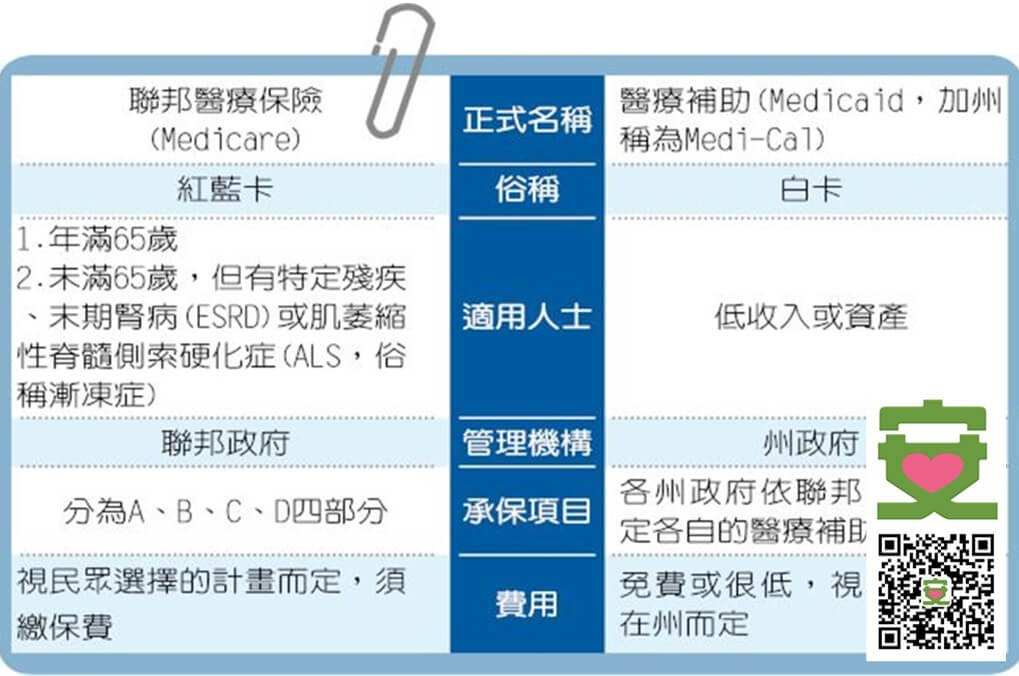

紅藍白卡 白卡和紅藍卡的區別是什麼

#安心醫保 #白卡 #紐約白卡 #公共負擔 #紅藍卡 #老人醫療保險 #紅藍白卡 沒有紅藍卡的老年人,怎麼申請紐約白卡? 不同地区对65岁以上可以申請紅藍卡的老年人要求跟其它年轻人不一样,老年人申请白卡除了有收入限制之外,还有财产限制。 比如大部分州要求年紀大的申请人的现金和存款等要低于一個人$2,000或夫婦二人$3,000,国外财产也需要申報的,但对于申请人的自住房、一辆汽車和其他个人物品等通常都不会计算在财产限制範圍以内。 對於失明、残疾或65岁以上的人士收入和财产标准: 65歲以上老年人申請白卡電話 *政府的NYSOH有規定只能做65歲以下的人士,如果超過65歲,就要經過以下社工機構進行申請。 聯繫電話是800-354-0365/800–505–5678 「點看」拜登2021美國救援計劃 (免費醫保你參加了嗎?) 紅藍白卡 白卡和紅藍卡的區別是什麼 *如果符合以上这些基本条件,申请人就可以享受100%的医疗福利,也就是看病住院拿药都免钱* 家庭收入和家庭資產的多少是能否申請白卡的影響因素。不過,家庭收入和資產的水準取決於家庭人口的多少。低於聯邦貧困水準,就能申請白卡。 紐約人有透過健保Market Place申請的白卡、或地方社會局Local Department of Social Services申請白卡。 申請的地方不同,收入水準也是不同的,符合標準的資格也不同。 「點看」全面剖析“公共負擔” 白卡影響綠卡嗎? 在地方社會局申請白卡的有年齡65歲以上者、盲人、殘疾人等,一個人月收入是低於825元,假如增加一人,月收入增加182元。資產水準為1萬4850元,兩人的資產水準為2萬1750元。申請人可以擁有自己的房屋、汽車、個人物品,仍然符合條件。 在健保Market Place申請白卡的有單身人士、夫妻兩人無子女人等,月收入是低於1387元。假如增加一人,月收入增加481元。 那麼難道多掙一點錢就不能申請白卡了嗎?實際上不是這樣的。有些人可以申請,像孕婦、兒童、殘疾人等仍然可以符合條件,假如他們的收入在這些收入水準以上及他們必須支付醫療費用。另外,那些有證明的盲人、殘疾人、65歲或以上的老人,儘管有較多的資產,也可以符合條件。 讓我們舉個例子說明: 假如一位成人收入較高或者資產較多,儘管他不符合白卡,也許可以申請家庭計畫福利專案(family planning benefit program)。對兒童和孕婦,收入標準是提高的。 對於一歲以下的嬰兒和孕婦,聯邦貧困線可以提高至223%。年齡在1歲至18歲的兒童,聯邦貧困線的水準提高至154%。按照2017年1月生效的新的收入標準,一口之家的聯邦貧困線223%的月收入是2242元,每增加一人,要提高777元;聯邦貧困線154%的月收入標準是1548元,每增加一人,提高537元。 假如一個兒童的收入較高,不符合白卡的標準,他也許可以申請兒童健康Plus計畫(Child Health Plus)。 一般來說,在你遞交申請後的45天內,有關部門一定要給你一個答覆,即給你寄出通知,是接受還是拒絕。假如你是孕婦或者為孩子申請,你遞交申請後30天內要有結果。 假如你是殘疾人,需要進行評估,需要90天來決定你是否符合條件。 許多華人申請白卡,卻希望死後把財產留給子女。法律也有規定。假如白卡支付你的醫療服務開支或者55歲以後,或者永久住在醫療機構,一旦你去世,白卡部門要求從你的遺產中扣除你用掉的醫療服務花費。不過,對那些在收入條件下獲得白卡的,對死者的55歲以後享受的服務,遺產償付的數額是有限的。 當你申請白卡支付的養老院(nursing home)時,當地的社會服務部門就會檢查你此前的某段時間的財務轉移情況,來決定你是否轉移資產了,或者把資產低於市場價格賣掉,來決定這是否處於資產轉移的罰款期。 「點看」欺騙白卡的後果 這個時期也被稱為回望時期(lookback period)。目前,這個回望期是申請養老院的前60個月(5年)。假如將非豁免的資產以低於市場價格轉移,就是處於罰款期,要被罰款。 確定在罰款期轉移資產後,白卡將不支付養老院的服務費用。但是,假如你將資產轉移給下述符合條件的家人,就沒有罰款。符合條件的是:配偶、21歲以下的子女、享有共同產權的兄弟姊妹且住在這裡已經住滿一年時間、住在家裡已經兩年的成年子女,並在你住進養老院之前,住進來照顧你,協助你能夠在家裡生活。 「點看」紐約白卡須知 假如你或者你的配偶以低於市場價格出售地產利益,會被視為資產轉移,也許被認為處於罰款期。 有人擁有房產(life estate)。房產是在某個地產擁有有限的利益,但並不是擁有全部地產。不過,他們可以終身使用這個地產,或者使用一個特定的時期。生活地產並不視為可數資產,他們對地產沒有處置權。 … Read more