紅藍卡F計劃與C部分的對比

「點擊獲取」紅藍卡保險報價

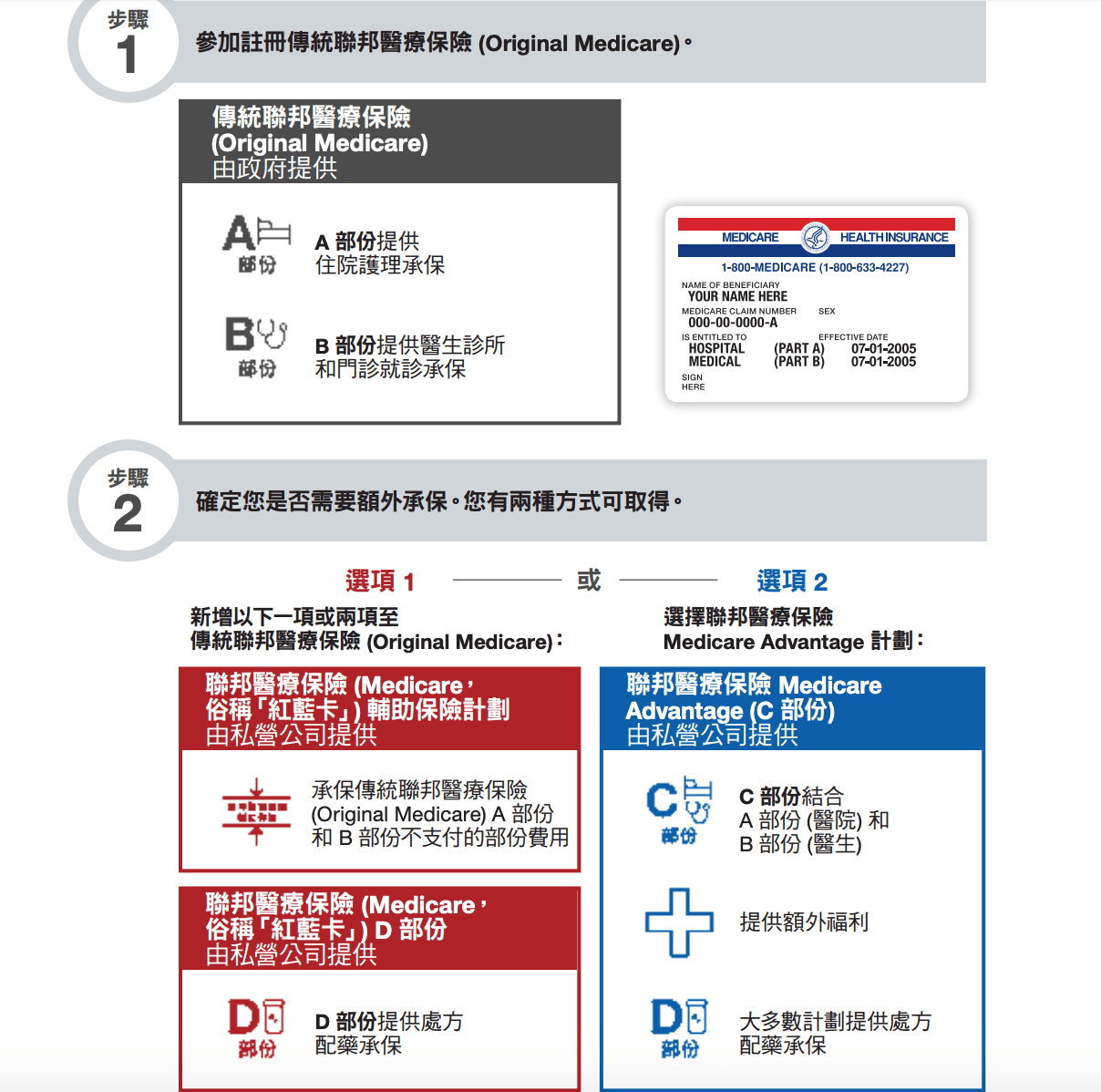

先跟大家簡單介紹一下,紅藍卡分為四個部分(A/B/C/D部分),另外有A到F計劃。

所以大家要有一個紅藍卡的部分和計劃的概念之分,不要混淆。

「點看」更多詳盡的英文資訊

「點看」紅藍卡指引手冊

從上圖可見,你可以選擇用A或者B部分,但不包括藥物,所以要另外購買D部分。

但其實80%-90%的人會參加紅藍卡的C部分,因為C部分=A部分+B部分。

C部分就是俗稱Medicare Advantage,優質計劃部分。

大家可能會從電視廣告中聽到什麼F計劃和G計劃,這就是我們接下來要介紹的紅藍卡計劃,如上文提及的,計劃分為A到F計劃。

這些字母計劃是紅藍卡的輔助計劃,其實C部分有不用付錢的“全包宴”,那麼為何仍有人願意每月多付幾百月來買F或G計劃呢?

「點看」紅藍卡的歷史

因為如果老人家多病痛,甚至是重病患者的話,如患有B型肝炎,癌症,艾滋病等重症,並且不符合白卡條件的人,他們就會願意每月多花這幾百元來參加輔助的字母計劃了。

F計劃全包宴從2020年開始,就不接受新病人,因為參加人數太多了。

所以就有G計劃的出現。

C部分不覆蓋紐約最好的癌症醫院,如MSK(排名第二),有癌症的病人,多付幾百元參加無網絡的Medicap計劃。

「點看」最新2020美國最佳癌症醫院排名

A-F計劃和C部分的最大差別就是醫生網絡。

所有Medicap均沒有醫生網絡限制,全美收紅藍卡的醫生均覆蓋在內,這可算是一個高等計劃。

而不用錢的C部分,就有網絡限制,病人就只能選擇網絡內的醫生了。

「點看」更多詳細英文資訊介紹

如何通過星級評價來選擇紅藍卡計劃?

紅藍卡使用星級評價系統來衡量紅藍卡優勢計劃和紅藍卡D部分的執行情況的好壞。

評分針對紅藍卡計劃在幾個不同類別中的執行情況進行評定,包括護理質量和客戶服務。 評級範圍從1到5顆星,其中5顆星最高,而1顆星最低。

什麼是F計劃,G計劃和Medigap?

只要您擁有了聯邦醫療保險輔助保險計劃(Medicare)的A部份和B部份後,您可以選擇購買一項包含Medigap F計劃或G計劃的D部份,又或是選擇聯邦醫療保險Medicare Advantage計劃。以下我們來討論您所擁有的選項。

「點看」美國老人醫療保險

聯邦醫療保險輔助保險F計劃

一、承擔A部份醫院和B部份的門診自付額

二、支付您20%的B部份的定額手續費/掛號費

三、承擔B部份的超額收費

四、沒有指定的醫療護理機構。您可以選擇任何醫生

五、不需要推薦/轉介的程序

六、保證可續保

聯邦醫療保險輔助保險計劃(Medigap plans)可以是F部份或G部份。您有義務達到B部份與G計劃的自付額(deductible)。

「點看」怎樣幫父母買醫療保險

聯邦醫療保險輔助保險計劃(Medigap Plan)均不包含處方。僅有D部份或者聯邦醫療保險 Medicare Advantage計劃含有處方藥的部份。

注意:您可以購買聯邦醫療保險 Medicare Advantage計劃,但不能同時擁有聯邦醫療保險輔助保險計劃(Medigap,俗稱紅藍卡)以及聯邦醫療保險 Medicare Advantage計劃。

聯邦醫療保險C部分對比Medigap如何選?

為讓Medicare有限的醫療資源能被合理與有效運用,上文介紹了配套的「聯邦醫療保險優惠計畫Medicare Advantage Plan (簡稱Part C)」,以及「補充醫療保險Medicare Supplement Insurance Plan (又稱Medigap)」的設計,但是長輩們是否對二者之間究竟該如何抉擇感到疑惑?還是反悔已選定的計畫而想變更?

特殊族群可加入Part C的特別計畫。

「點看」紅藍卡醫療保險常見問題

聯邦醫療保險優惠計畫Part C的主要訴求,是讓參加民眾在接受Original Medicare不涵蓋的一些醫療服務時,可免去自費負擔;至於聯邦醫療保險補充保險Medigap,同樣也是由民營保險公司出售,但其主要為擔負被保險人在Original Medicare的自負額款項。

例如原要求患者自行付費的住院門診和檢驗Co-insurance部份。通常標準的Medigap保單,會涵蓋住院與門診帳單上的Co-insurance、每年提供需要輸血者最初3品脫費用、善終關懷共保費等項目。

如何選擇適合自己的退休醫療保險計劃?

雖然Medigap的子計畫內容為各州政府負責管理,在德州有十種計畫,各州能供消費者選擇的保險方案有多有少;然而為填補Original Medicare的不同缺口,Medigap被規定在同一地區銷售的子計畫內容都得一樣,各家保險公司的差別唯在保費計價,請讀者留意。

有些計畫有限制特約醫院和醫生,但在Part C開辦上路後,Medigap也被市場帶往計畫整合的趨勢,消費者得依個人需要及付費意願,每年檢核一下目前加保內容是否完整且划算。

「點看」移民美國的父母-退休人士如何申請醫療保健

經過一番說明,我們可以看到Part C與Medigap之間的差異,二者在Medicare的配套上可說是完全不一樣的產品:「優惠計畫」是Original Medicare的替代產品,著眼點在提供額外的服務內容;而「補充保險」則著眼於幫助支付Original Medicare不涵蓋的費用,並且你只能選擇加入其中的一種。

Part C與Medigap關乎退休後的長期生活,首要考量點是究竟要先顧慮就醫品質,還是醫療費用的高低。

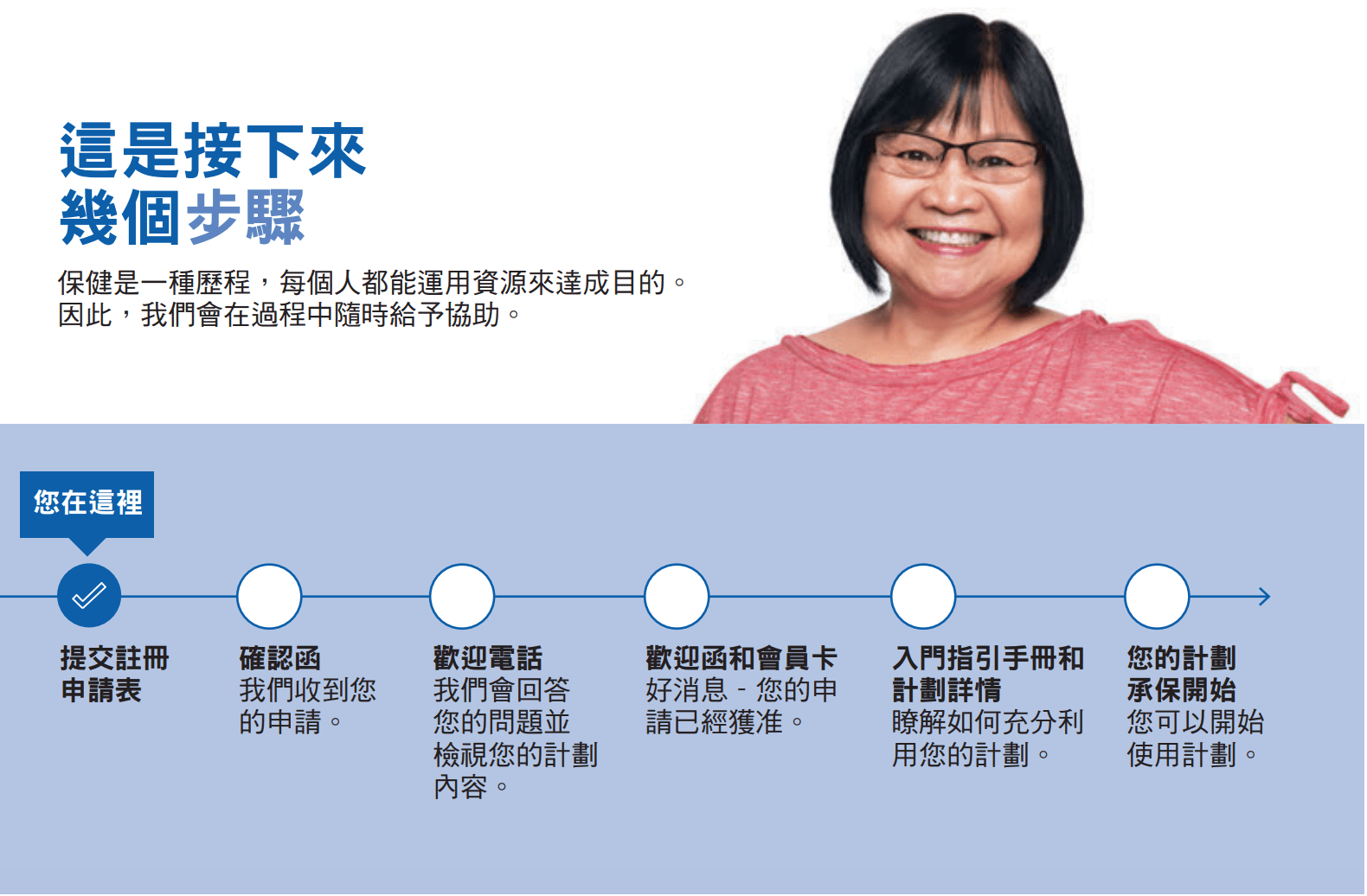

既然這兩種配套計畫與老年人就醫的關聯如此重大,老人家在註冊加入後,有沒有反悔想要轉換計畫的權利呢?政府為讓老人家能真正依照個人需求現況而改變心意,規定若要轉換Medigap或Part C應在各年度的開放註冊期才能辦理,也就是要在每年10月15日至12月7日間才可進行加入、退出等轉換申請,若是不在時限之內就得再等下一年才可以轉換!

什麼是聯邦醫療保險 Medicare Advantage?

聯邦醫療保險Medicare Advantage計劃

一、承擔A部份及B部份,通常還包括處方藥的補助

二、有商定的自付額

三、有定額的手續費/掛號費

四、有指定的醫療護理機構和藥品處方

五、通常比原始的聯邦醫療保險輔助保險計劃(Medicare)所需的自付款來得少

六、由於公司可能會逐年更改計劃,因此每年都必須在公開申請期間重新評估。

「點擊獲取」紅藍卡保險報價

除非在特定的醫療情況下,聯邦醫療保險輔助保險計劃(Medigap)或聯邦醫療保險Medicare Advantage計劃都沒有涵蓋牙科、視力或聽力。

為了擁有更全面的承保範圍,原始的聯邦醫療保險輔助保險計劃(Medicare)A部份和B部份應該補充以下的其中一項內容:

一、具有D部份(承保處方藥物)和聯邦醫療保險輔助保險(Medigap)的計劃F或計劃G,或者

二、配合聯邦醫療保險Medicare Advantage計劃

Related posts:

紐約[白卡/紅藍卡/紅藍白卡/聯邦醫療保險]申请💣3大陷阱須知💣解決方法?👍

紐約[白卡/紅藍卡/紅藍白卡/聯邦醫療保險]申请💣3大陷阱須知💣解決方法?👍 (55歲紅藍卡?新移民老人父母疫情版)

紅藍卡的歷史

紅藍卡的歷史

移民美國的父母-退休人士如何申請醫療保健(白卡/紅藍卡/紅藍白卡和F計劃)

移民美國的父母-退休人士如何申請醫療保健(白卡/紅藍卡/紅藍白卡和F計劃)

美國聯邦醫療保險(紅藍卡)新移民/移民父母版

美國聯邦醫療保險(紅藍卡)新移民/移民父母版

紅藍卡自費陷阱!哪些項目是紅藍卡不包的呢?

紅藍卡自費陷阱!哪些項目是紅藍卡不包的呢?

老漂一族如何通過老人保險減輕兒孫奉養負擔?

紅藍卡優惠計劃各有不同 認清方案找到合適自己的計劃

老漂一族如何通過老人保險減輕兒孫奉養負擔?

紅藍卡優惠計劃各有不同 認清方案找到合適自己的計劃

如何調整美國老人紅藍卡保險計劃

如何調整美國老人紅藍卡保險計劃

(疫情版)配合家庭醫生 善用紅藍卡的省錢之道

(疫情版)配合家庭醫生 善用紅藍卡的省錢之道

紅藍卡的承保內容、費用和重點是什麼?

紅藍卡的承保內容、費用和重點是什麼?

申請紅藍卡有什麼注意事項?

申請紅藍卡有什麼注意事項?

【1張照片$500報酬】征求紅藍卡65歲以上模特兒照片

【1張照片$500報酬】征求紅藍卡65歲以上模特兒照片

白卡2021重磅消息「老年人申請長期護理將大受影響」

白卡2021重磅消息「老年人申請長期護理將大受影響」

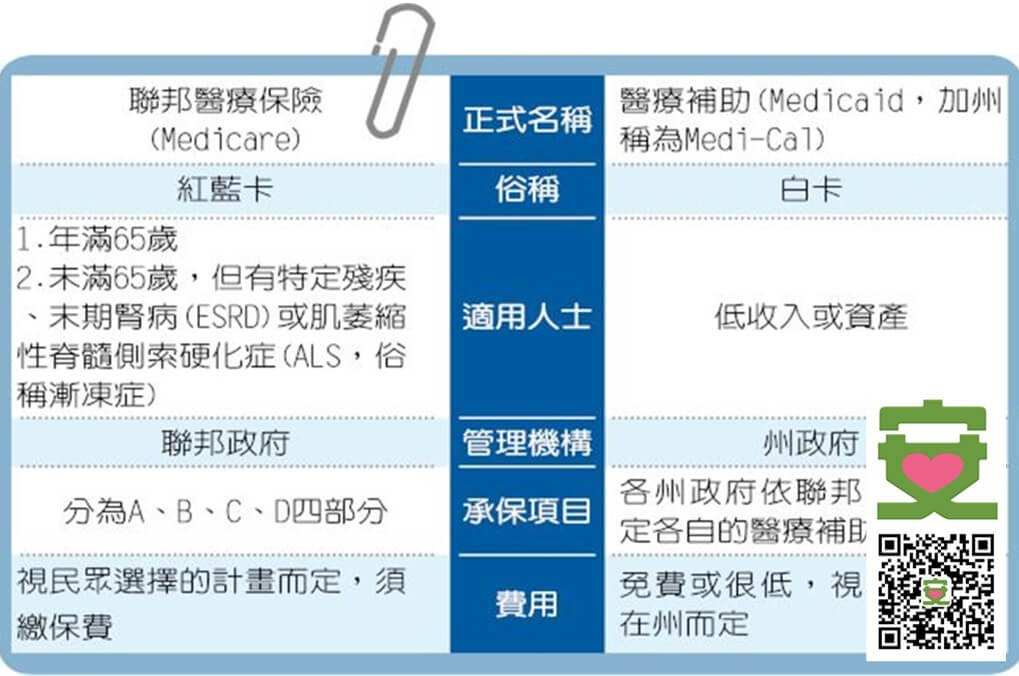

紅藍白卡 白卡和紅藍卡的區別是什麼

紅藍白卡 白卡和紅藍卡的區別是什麼