如何在確診癌症後購買人壽保險?

大約有60%的美國人擁有某種類型的人壽保險,但是對於其餘40%的人而言,會因為支付的成本以及資格不符的問題,使他們無法獲得這份保障。尤其對癌症倖存者及癌症患者來說,他們會更加難以獲得一份優質的人壽保險。如果您或您愛的人正處於這種情況的話,以下將讓您了解相關的人壽保險資訊。

您是否能在罹患癌症期間購買人壽保險呢?

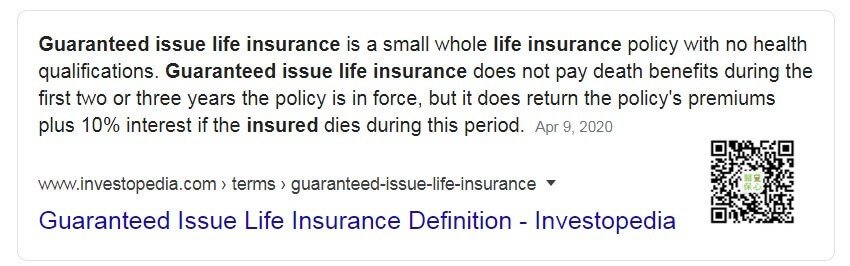

如果您目前正在接受癌症治疗,或者在最近的2到4年内诊断出癌症,那您很可能無法購買一份傳統的定期人壽保險或終身壽險,最後只能購買費用極高而保額較低的保證發行保險。

其實當你確診癌症後,是可以購買一種“保證發行人壽保險”的,但保額最高只有兩萬五到五萬。

因為你已經確診了,所以沒有保險公司願意以高保額去接受你的案件,並且你的保費將非常貴。

而受保人在兩年到三年內去世的,是不理賠的,只會賠你繳交的保費和10%左右的利息。

如果你在癌症未確診前,買得到一份免驗身的保險,都算是一份明智的選擇,因為一旦確診就完全不同說法了。

癌症類型及人壽保險的選項

如果您符合保單的購買資格,則保險公司將會依據不同的等級制度來判斷應付的費用。這些評級包括:

- 超級優良體Super Preferred (or Preferred Plus)

- 優良體Preferred

- 標準體Standard (or Regular)

- 次標準體Substandard

不同癌症類型的壽險等候期(亦稱試用期)

| 癌症類型 | 可能的等候期 | 其他因素 |

| 乳腺癌 | 1-5年 | 取決於癌症階段 |

| 肺癌 | 3-5年 | 一期可考慮為治療結束後的3年;二期通常為5年 |

| 大肠癌 | 1-6年 | 一、二、三期皆為不同的等候期 |

| 子宮癌 | 2-5年 | 零期或一期可能会在2年后获得资格,但費用会很高,在4至5年後的費用會比較好。超過二期則申請者很可能會被拒絕 |

| 霍奇金氏淋巴瘤及非霍奇金氏淋巴瘤 | 3-10年 | 僅適用於一期及二期,其他則很可能會被拒絕 |

| 前列腺癌 | 6個月-2年 | 一期及二期、A、B階段可以短至6个月; 三期、C階段很可能需要2年 |

| 膀胱癌 | 1-3年或更長 | A階段為1至2年; B階段為3年或更長 |

| 黑色素瘤 | 1-5年 | 早期發現為1年;深層病變為2-5年;轉移性癌症則完全不適用 |

| 睾丸癌 | 6個月-2年 | 癌症未擴散為6個月;其他為2年 |

| 白血病 | 5-10年 | 取決於類型;有些是不可保險的 |

| 腎癌 | 1-5年 | 零期及一期的等候期為1至2年;二期及三期最長可達5年 |

| 胰臟癌 | 2年 | 等候期僅適用於早期發現癌症的患者;其他人將被拒絕 |

| 子宮頸癌 | 0-1年 | 僅適用於一期或原位癌患者 |

| 食道癌 | 3年 | 取決於癌症階段 |

| 喉癌 | 1年 | 取決於癌症階段 |

| 卵巢癌 | 1-5年或更長 | 取決於癌症階段以及癌症是否轉移 |

| 骨癌/骨腫瘤 | 5年或更長 | 取決於癌症階段;有些是不可保險的 |

| 基底細胞癌 | 0-3個月 | 如果癌症沒有擴散,這種類型可能沒有等候期 |

即時核准與癌症

即時核准通常是定期人壽保險的一項功能。通過即時核准,保險公司將使用計算機算法通過電腦演算法來預測您的預期壽命和風險。無需測試或繁重的文書工作,您只需提供自身的病史、年齡、身高和體重、住址以及生活作息的相關資訊。然後,保險公司將使用這些數據快速地做出決策。而近期的癌症倖存者或當前正在接受癌症治療的人則不太可能獲得即時核准。

Holloway說:“在過去的3至5年內,預先存在的症狀/投保前已存在的健康症狀(pre-existing condition)的保單申請通常會需要一位核保師親自審核。因此,這些案例一般不會獲得即時核准。”

癌症倖存者的人壽保險

經過數年沒有癌症復發跡象的癌症倖存者有可能獲得申請保單的資格,多數的醫療機構會發布五年存活率的數據。舉例來說,乳腺癌的五年存活率為90%,而皮膚癌為92%。根據統計數據顯示,大多數癌症患者在癌症被治愈後的時間越長,癌症復發的可能性就越小。

因此,許多癌症倖存者都會在癌症康復後的五週年慶祝自己終於擺脫了癌症。這項里程碑很可能是申請人壽保險的好時機,尤其是您符合以上的五年存活率標準。

永久人壽保險vs. 定期人壽保險

即使是最健康的人,永久性人壽保單(例如終身壽險)也比定期人壽保單要貴得多。即使您已從癌症中康復好幾年了,您也可能會比沒有此病史的人面臨更高的壽險保費。在這種情況下,定期人壽保險可以提供5到30年的保險,以換取較低的保費,整體來說可能比終身人壽保險更好。然而,這依舊取決於您對保險的需求、預算和收入。如果您能夠負擔終身壽險保單的較高費用,以換取未到期的死亡撫卹金,則終身壽險可能是一個不錯的選擇。

最終費用保險與喪葬保險

如果您無法獲得傳統的人壽保險,您也許能夠申請最終費用保險。最終費用保險也稱為喪葬保險,可以是定期壽險或終身壽險。您可以獲得一份簡化後的保單,您需要在核保過程中回答一些醫療問題。另一個選擇是保額選擇權保單(guaranteed issue policy),其中不涉及任何醫療問題。

您也可以選擇帶有“階段式死亡給付”的保單。只要您在最初幾年內沒有死亡,這類保單就可以增加該保單受益人在整個保單期限內的身故賠償。

您的受益人可以使用此保險支付喪葬費、住房費或其他費用。不過需要取捨的部分是,這類最終費用保險的保單金額相對於傳統的人壽保險低。通常,最終費用保單的承保面額可能在5,000美元到50,000美元之間。

癌症的人壽保險附加條款

如果您在癌症確診後獲得人壽保險的申請資格,請考慮為保單增加某些附加條款。

您可以考慮增加提前支付保額條款(accelerated death benefit rider),這會在您確診患有絕症時,讓您的保單受益人能夠儘早獲得死亡給付。

重大疾病條款(critical illness rider)能讓您在確診為受保疾病時,獲得一筆現金賠償以支付治療過程中的費用。

長期護理條款(long-term care rider)可用於支付療養院或輔助生活設施中的長期護理費用。

請記住,您增加的任何附加條款都會增加您的保費,因此請您考慮實際需要的額外承保範圍以及它是否符合您的預算。

在癌症確診後取得人壽保險

無論您是患有癌症或是其他先前存在的疾病,獲得人壽保險都將變得更加困難而且保費也更昂貴。單獨制定一份保單可能更具挑戰性,但如果您的公司有提供團體人壽保險計劃,您也許可以通過您的雇主獲得人壽保險。由於保險公司需要抵消其風險,因此這類保單的承保範圍通常較低。

但是,將團體保單與最終費用人壽保險搭配使用也許能為受益人提供一定的保險範圍,這會比定期壽險保單或終身壽險保單更好。

在沒有保險的情況下,要應對癌症確診這件事是非常困難的。只要您仔細研究保險所能提供的承保選項,便能讓您與您的家人獲得所需的保障。

Related posts:

已有癌症不是病,买不了保险最要命!

已有癌症不是病,买不了保险最要命!

【2023美國】排名最高的癌症醫院【附最省钱看病攻略】MD安德森;纪念斯隆;梅奥医院…

【2023美國】排名最高的癌症醫院【附最省钱看病攻略】MD安德森;纪念斯隆;梅奥医院…

罹癌後才發現保險不理賠?買對嗎?癌症險vs重疾險?怎樣買?

罹癌後才發現保險不理賠?買對嗎?癌症險vs重疾險?怎樣買?

乳癌🎗女人為何會得乳癌 👉如何免費重建乳房 👈

乳癌🎗女人為何會得乳癌 👉如何免費重建乳房 👈乳癌成因 💗乳癌症狀 💗乳癌階段 💗乳癌治療 💗乳癌自我檢查方法

美國防癌險的重要♋ 如何選購防癌險產品 🎗️要注意哪些問題

美國防癌險的重要♋ 如何選購防癌險產品 🎗️要注意哪些問題

癌症和腫瘤有什麼區別

癌症和腫瘤有什麼區別

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

智障儿子被父亲推下海骗保-死者妹妹:父亲是不是被传销组织洗脑了?

智障儿子被父亲推下海骗保-死者妹妹:父亲是不是被传销组织洗脑了?

肝癌都是拖出來的,肝好不好要看這幾個表現!

肝癌都是拖出來的,肝好不好要看這幾個表現!

[肝癌終於可以根治]? 你知道為何那麼多的亞裔都患有肝炎?到底什麼傳播?

[肝癌終於可以根治]? 你知道為何那麼多的亞裔都患有肝炎?到底什麼傳播?

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

癌症晚期患者染新冠4個月後癌症居然好了!免疫被新冠激發無雙模式?

癌症晚期患者染新冠4個月後癌症居然好了!免疫被新冠激發無雙模式?

癦與痣有何分別🤔脫癦又該如何選擇❓皮膚癌是甚麼🧏🏻♀️

癦與痣有何分別🤔脫癦又該如何選擇❓皮膚癌是甚麼🧏🏻♀️

癌症愈趨普遍🤒兩大權威組織合力製作💁🏻♀️「十大防癌指南」!

癌症愈趨普遍🤒兩大權威組織合力製作💁🏻♀️「十大防癌指南」!

尿有泡泡怎麼辦🤣醫師教你👨⚕️4點揪出蛋白尿及早保腎

尿有泡泡怎麼辦🤣醫師教你👨⚕️4點揪出蛋白尿及早保腎

央視著名主持人因病去世!不得不說,防癌體檢很多人都做錯了!

央視著名主持人因病去世!不得不說,防癌體檢很多人都做錯了!

【某癌症新藥Dostarlimab】💊百分百有效💯竟然讓癌症患者痊愈😱

【某癌症新藥Dostarlimab】💊百分百有效💯竟然讓癌症患者痊愈😱

這8種癌症容易遺傳‼ ️這幾件事有家族史需早做準備‼ ️

這8種癌症容易遺傳‼ ️這幾件事有家族史需早做準備‼ ️