美國防癌險

美國的防癌險其實就是醫療保險,在美國,醫療保險就包含所有疾病,輕到感冒發燒,嚴重到癌症,都涵蓋在醫療保險的覆蓋範圍當中。

我們了解在中國買保險,可能會以疾病的種類作為劃分,所以有可能出現一般的醫療保險,只保小病痛,如發燒感冒咳嗽等。

而嚴重的大病,如癌症,需要手術或者住院治療的,則需要由其它保險險種來覆蓋。

在美國,除了上述提到的沒有區分大病/小病保險之外,還是有一些注意事項的,比如保險計劃的覆蓋網絡(範圍),還有保險計劃的類型。

美國最為出名的醫療保險公司有聯合牛津,第一保健,安保,藍十字,安泰和Oscar。

一般客人都會選擇上述這幾家保險公司的計劃,畢竟人們還是普遍相信大公司可靠,穩妥。

比如你要去美國最好的癌症醫院纪念斯隆-凯特琳癌症中心 – Memorial Sloan Kettering (MSK) Hospital,那就需要買到比較好的保險計劃,比如PPO計劃。

在美國通常能獲得最好的福利或者保險的人一般有兩種,要麼你是窮人,拿白卡,可以說是一卡通行。

要麼你要是富人,能負擔得起昂貴的醫療保險保費,買到鉑金計劃,那就不用擔心網絡問題了。

一說到癌症,相信很多人對此都不陌生,並且是“談癌色變”。可見,癌症對我們的威脅是有多大,多少人是因為癌症而去世的。幾年來,癌症的發病率越來越高,一打開電視,經常都能聽到有關因癌症而去世的消息,令人不禁感嘆生命在疾病面前是如此脆弱。

遠的不說,就說近一兩年發生的案例,歌手姚貝娜因乳腺癌而奪去了寶貴的生命,享年才33歲;另一位90後剛出道沒多久的女演員因子宮癌而去世。處在最好的年華,卻因疾病而離開了人世。

癌症很可怕,但我們也不能坐以待斃,更要積極應對,除了平時要做好防禦措施意外,為自己購買一份防癌保險也是很有必要的,當不幸來臨時,你會慶幸當初多虧買了保險。

對於防癌險,大家了解多少呢?本文將帶大家來全面認識防癌險。

購買防癌險的重要性

在快節奏時代,我們往往身不由己,工作壓力、食品安全等等都會加大患癌症的風險,“防癌險”可以防止“因癌致貧”,購買“防癌險”非常有必要。

近幾年來,中國癌症發病率越來越高。根據衛生部調查數據顯示,近20年來,中國每4至5個死亡者中就有1個死於癌症,每年發病人數約260萬人。現代社會的一些因素如環境污染、食品安全、不良生活方式、生活壓力等,更是加大了人們罹患癌症的風險,並呈現年輕化趨勢,並成為威脅國民健康的頭號殺手。

雖說隨著醫療技術的進步,這一危害性病種並非一定無法治愈,但其給患者家庭造成的壓力不容小覷。一方面,在現有醫保體系下,大部分癌症治療需要進口藥物、非醫保內材料,診療費用需患者自行承擔的比例較高,需要有充足的經濟條件作後盾。

另一方面,一旦罹患癌症,勢必殃及個人工作收入,繼而影響還貸、育兒、養老等諸多方面,給個人或家庭帶來沉重負擔。因此,為防止“因癌致貧”,越來越多人通過購買保險將罹患癌症的風險轉移。

中國防癌險的種類有哪些

在購買防癌險之前,要先了解一下防癌險的種類有哪些。主要有以下三類。

第一類:給付型的防癌險,就是將重大疾病保險定義中的“惡性腫瘤”這一項單獨拎出來作為保障範圍,一旦確診首次患癌症,保險公司將給付一定的保險金額。這種類型的保險產品有很多,由於保障很簡單,以電話銷售、網上銷售、銀行保險居多。此類產品有消費型和儲蓄型兩種。

第二類:費用給付型的防癌險,類似於醫療費用保險,保障期限也是一年。如果是初次發生合同約定的癌症,保險公司將針對用於癌症治療的醫療費用,給付相應的癌症醫療保險金。

針對消費型防癌險險續保有難度的現狀,有的公司保險條款會有這樣的規定,投保人如果連續兩年投保且兩年內沒有發生患癌症將可獲得繼續投保的權力,不會因患了癌症而拒絕續保。

費用補償型的好處是可以避免因為醫療費用的不斷上漲而帶來的保障不足。

第三類:主要是將癌症治療過程化,分為各個階段的費用來支付,按照實際需求多次給付。例如,有的保險公司推出的保險產品在確診、住院、手術、放化療、器官移植等不同過程均設定了不同的保障額度,為每個階段的治療提供不同的治療費用,保障病人不同階段的治療,更有利於病人的治療與康復。

美國防癌險的種類有哪些

如文章剛開頭說的,美國其實沒有區分癌症險或者普通疾病險,就只有醫療保險。

醫療保險都包,部分小病和大病,都可以覆蓋到。

那如果一定要分門別類的話,我們會以不同的保險公司(聯合牛津,第一保健,安保,藍十字,安泰和Oscar)和不同的保險計劃類型(HMO/PPO/EPO)最為區分。

簡單說一下,PPO是最好的,就是說無論網絡內和外的醫療資源你都能用。

如何選購中國防癌險

很多人還不知道如何選購防癌險,下面來告訴大家。

在具體產品選擇上,首先要關注防癌險的保障範圍,不同的產品會有很大區別。比如在保障時間上,有的只保障到60歲,或者從保險合同生效後的15年。

其次要關注各種產品等待期的長短。防癌險都有一定的等待期,這是為規避道德風險。不同的保險公司等待期的長短有所不同,有30天、120天到一年不等。

不同險種還會有一些不同的約定,如免賠額、除外責任、可提供保障地區、指定醫院、報銷範圍和比例、是否保證續保、保證續保期限等,對於客戶來說,限制越少越好,比如住院給付天數越長越好,外科手術給付限制次數越少越好。

對於女性來說,患癌症的機率要更大一些。在選擇產品時要選擇適合自己的才是最重要的,既不能一點也不買,也不能全買,這兩者都是很極端的表現。除了以上的選購產品方法,還可以從其他方面進行考慮,比如可以從職業上考慮。不過無論從哪方面考慮,保障費用最好控制在個人收入的10%-20%左右。

如何選購美國防癌險

在美國,有眾多的保險公司和保險計劃,可以說加起來可以有上百種的計劃供選擇,要從中找到合適自己的計劃確實不容易,一不小心還容易買錯計劃,到需要理賠的時候才發現不賠,這可就麻煩了。

所以才會有像我們這樣的保險經紀人存在,我們就是幫你在這眾多計劃中找到合適你的並且性價比最高的計劃。

☎️ 點擊致電咨詢

購買防癌險需要注意哪些問題

消費者在購買防癌險之前,要注意哪些為題呢?首先是保額不能低,期限不能短,其次要按需選擇保險產品。

一、保額不能低、期限不能短

防癌險屬於健康險的一種,自然對被保險人年齡有嚴格要求,通常,55周歲以上者將難以投保。而且,隨著近年來癌症發病有年輕化趨勢,投保此類產品更是不能一拖再拖。建議大家在考慮意外險、定期壽險後能對自己的健康加強防護。

過低的保額同樣無法起到良好的防風險作用,雖然不同癌症的治療成本不一,但是保險專家建議投保人將癌症確認後的賠付金額至少不低於20萬元。若經濟實力比較好的,可考慮購買30萬至50萬元的保額,畢竟癌症治療期間比較長,沒有資金保障是不行的。

還有,對於保險期限的長短也要注意。太短的話恐怕無法覆蓋癌症高發年齡段。社會上常見統計結果顯示,50~60周歲為癌症的平均發病年齡。由於癌症的潛伏期交長,不少癌症的潛伏期可長達10多年,所以,通常25歲~35歲就可以為六七十歲的防癌保障做準備工作了。

二、按需選擇純消費或組合型

消費型還是組合型(儲蓄型壽險附加防癌險)產品是很多投保人糾結的問題,其實兩者都有各自的特色,因為不同產品都有其獨特的屬性和作用,不論投保人如何選擇,都需從自身需求出發。

比如你收入有限,在防癌險上能夠投入的保費有限,又希望得到保障,不妨考慮購買消費型保險產品;如果你資產比較穩定,經濟條件不錯又比較注重保單的儲蓄功能,就可以考慮投保套餐式的保險產品,一邊存款一邊安享附加險帶來的疾病保障。

防癌險產品推薦

目前市場上所推出的防癌保險種類有很多,大家在選擇購買時首先要選擇實力雄厚的保險公司,再接就是看清保險條款內容,最後結合自身需求來購買,避免買到不合適的保險產品而浪費錢。

小編順便為大家介紹一款招商信諾的一款防癌保險產品–周全防癌險,該保險產品適合18-55周歲的人群投保,交5年可保10年。該保險產品具有以下四大特色:

一、性價比高

交5年即可保10年,並且保費每年都一樣,保障期內,保費不因年齡而增長,30-50歲為癌症高發期,花小錢即可買個心安。

二、確診就賠,最高30萬

一旦確診,立即賠付,最高30萬,完胜社保。

三、專保癌症,女性特定2倍賠付

專保癌症,費率低,性價比高;除了6種除外情況,其他癌症全賠;

如果是女性特定高發癌症如乳癌、子宮頸癌、卵巢癌等均可獲得2倍賠付。

四、第二醫療意見服務,享受國內外頂級醫療網絡

被保險人可以獲得最先進的治療建議,大幅降低誤診和錯誤治療的概率,能夠確保有效的治療。

美國防癌險概論

我們知道不同國家地區有著不同的癌症相關保險,例如台灣的防癌險,是專門設計給患了癌症的人士。

但美國的防癌險卻有別於此,簡單概括地分為兩種:

第一是不論什麼疾病,只要醫生證明你超過90天無法上班工作,保險公司就賠錢

第二是只針對重大疾病,對於那些嚴重的大病,可以即刻獲得賠償

當然,這兩種計劃的保費可以相差10倍。

美國熱門防癌險推薦

“活著就用得到”的人壽保險

其次,一份“活著就用得到”的人壽保險,近年來也越來越受歡迎。這類新型壽險產品,一旦被保人患有大病,如喪失日常生活自理能力,或罹患絕症,人壽保險都可以預支賠償;不像傳統壽險,投保人往生,只有家人受益人才能獲得理賠。

“活著就用得到”的人壽保險,生前就可理賠,有人選擇用賠償金繼續接受高級治療,有人選擇用高額賠償金享受最後生活丶周遊世界,無論如何,您的財富丶您的保險丶您的選擇。

中國熱門防癌險推薦

常有人諮詢好哥,父母有三高,心髒病,能不能給推薦些能買的保險?

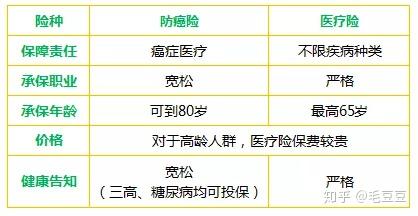

這類情況,很多健康險都是拒之門外的,只有一種保險可以承保,那就是防癌險。防癌險根據賠付方式不同分為防癌的疾病險和醫療險,疾病險是確診即賠的,醫療險屬於報銷型。

一、防癌險的定義

顧名思義,防癌險只針對癌症提供醫療保障。癌症即惡性腫瘤,也包括原位癌在內。

也常有朋友問,原位癌到底是什麼?

根據官方定義:原位癌指惡性細胞局限於上皮內尚未穿破基底膜浸潤周圍正常組織的癌細胞新生物。

從這句話我們知道兩件事,

1、原位癌屬於惡性腫瘤;

2、原位癌的惡性細胞僅局限在上皮內,尚未轉移影響周圍組織。就好比表面發霉的橘子,剝開了裡面的瓣還是好的,不影響食用。

癌症之所以可怕,是因為會發生轉移,轉移後很難完全控制,而原位癌恰恰沒有轉移這個特點。所以如果在原位癌階段發現,是較輕微的病症,治療方案也比較簡單,通常是直接切除,不需要做化療,是完全可以治癒的,而且費用也比較便宜,通常醫保就可直接覆蓋。

二、與醫療險的區別

醫療險不限疾病種類都可以報銷,健康告知也會更加嚴格。在身體健康的情況下,優先考慮買醫療險。

只有在買不了醫療險的情況下,退而求其次,選擇防癌險保障高發的癌症。

三、挑選防癌險的要點

關於挑選防癌險要點,好哥建議從如下五個角度考慮:

1、保障責任

一般保障責任會包含如下幾個部分

癌症確診的費用

用於癌症確診前30日之內的門診急診、住院費用報銷。如相關的血液、CT、鉬靶、病理檢查等,有些防癌險不報銷這些內容。這一點不算是考慮的要點,畢竟花的費用不會太多,比如做個病理分析也才幾百塊錢。

癌症住院前後的門診、急診費用

這個大多數防癌險都會有,也會限制時間為住院前30天,出院後30天的門診急診費用。這些內容也可能涵蓋掉第一條癌症確診費用。

癌症治療費用

指癌症住院期間產生的費用,如床位費(含重症監護病房),護理費、檢驗費治療費、藥品費、醫生診療費、手術費用、用於後期恢復的特殊門診費用。一些醫療險也會提供上海質子重離子醫院的治療費用報銷。這裡有順便扒一扒質子重離子治療:

質子重離子治療屬於放療的一種,相對於普通放療,精準度更高,治療毒性、副作用更小

不是所有的癌症患者都適合這種治療方式的,醫院也會挑選患者,以下七類患者屬於拒收類別:

①晚期腫瘤患者(多發轉移,腫瘤終末期患者等)

②血液系統腫瘤(白血病,多發性脊髓瘤等)

③同一部位腫瘤已接受過2次及以上放射治療的患者

④空腔臟器腫瘤患者(食管癌,胃癌,結直腸癌等)

⑤已進行放射性粒子植入治療的患者

⑥無法較長時間保持俯臥或仰臥等體位的患者

⑦病理未確診患者等。

除此之外,未滿14周歲的患者也不在建議接受質子重離子治療的範圍內。

特殊門診費用

用於術後的特殊門診,如癌症的放療、化療、靶向療法等。

2、 賠付規則

防癌險都會分有醫保和無醫保的版本。無醫保的版本會比有醫保的版本的貴上一倍左右,這也是好哥建議大家一定要買國家醫保的原因之一。注意一下有醫保版本的報銷規則。

防癌險賠付費用=(總費用-醫保報銷費用-免賠額)*報銷比例

一般免賠額都是0,如果先通過醫保報銷,剩下的部分可以全額報銷;如果直接通過商業保險報銷,只能報銷全額費用的60%。

3、 續保規則

這個也是需要著重考慮的,尤其針對癌症這種容易復發轉移、治療週期較長的疾病。

續保規則主要看如下三點

續保是否需要審核

部分防癌險續保時要重新走健康告知審核,續保難度較高,此類產品不太推薦。

是否因為罹患原位癌或癌症拒絕續保

部分防癌險會因為客戶罹患癌症拒保,如之前的安享一生條款裡面有這條:

被保險人在等待期後經醫院確診初次罹患癌症(不含原位癌),保險人不再接受連續投保。

是否因為產品下架拒絕續保

市面上的防癌險大多數是一年期的,存在停售下架的風險。一旦停售了,想買就買不了。目前支付寶上面的好醫保防癌險是6年保證續保的,也就是說,只要買了,即使6年內產品下架了,客戶仍然有保障。

4、 增值服務

主要有兩項是比較重要的:

就醫綠通

即就醫綠色通道,協助掛號、住院、手術等,及時就醫,避免延誤病情。

費用墊付

眾所周知,住院須提前支付押金。罹患癌症這種大病,押金少不了十幾萬,臨時湊不齊會延誤病情。現在不用擔心這些了,直接聯繫保險公司墊付押金。

5 、核保方式

雖說防癌險健康告知比較寬鬆,但是針對有結節、囊腫或者一些癌症標誌物異常的情形也會拒保,而且支持核保的防癌險寥寥無幾,想作為除外責任購買都不行

四、六款防癌險推薦

結論:

1、追求性價比的,可以考慮安享一生尊享版,除了50歲的價格較便宜之外,也可以報銷70%的院外靶向藥費用;

2、看重產品的續保責任的,可以選擇好醫保防癌醫療險,保障6年續保,每12年只需要擔心一次產品下架問題;

3、如果涉及了健康告知,有結節、囊腫之類的,可以考慮平安抗癌衛士這款,可以通過智能核保做除外責任。

雖說防癌險健康告知寬鬆,價格便宜,但畢竟只保障癌症。身體健康狀況允許的情況下,請優先考慮醫療險。

防癌險測評,防癌險有必要買嗎,到底哪款好?

2017 年 2 月,國家癌症中心發布了中國最新癌症數據,匯總了全國 347 家癌症登記點的數據,全國每天約 1 萬人確診癌症,每分鐘約 7 人確診患癌。

關於防癌險,深藍君每天都會遇到一些粉絲留言諮詢,有朋友在糾結到底要不要買防癌險,以及哪款產品值得買。

帶著這個疑問,深藍君也對市場上熱銷的產品進行深入了解,期望通過今天的文章,解決大家關於防癌險的問題。

今天主要內容如下:

1、防癌險誰適合買,值得買嗎?

2、防癌險都有哪些分類,差異大嗎?

3、2018 市場熱銷防癌險產品測評

一、防癌險誰適合買,值得買嗎?

無論是從各大保險公司的理賠數據,還是從普通人的感受來講,癌症都是所有重疾理賠概率最高的。

可能有朋友對於防癌險、重疾險的關係還不是很清楚,深藍君先簡單為大家來梳理一下:

防癌險:只保障惡性腫瘤一個病種,並不屬於重疾險;

常見 6 種重疾:根據保監會規定,只有包含了惡性腫瘤、急性心肌梗死等 6 個病種,才能被叫做重疾險;

常見25 種重疾:重疾險前25 種重大疾病定義都是根據保險行業協會和保險醫師協會《重大疾病保險的疾病定義使用規範》來定義的,不僅疾病定義相同,連合同書寫方式都相同。

談完了癌症、6種重疾、25種重疾的區別,我們再來看一下不同病種和理賠數據的關係:

通過理賠數據,我們也可以看到,癌症的高發是毋庸置疑的。而常見的 25 種重疾,佔所有理賠數據中的 95% 以上,所以重疾險並不是保障的疾病種類越多越好,過分追求疾病種類,實際意義可能並不大。

雖然癌症是理賠的大頭,但是心腦血管疾病同樣是高發的,所以深藍君的建議是:如果能購買重疾險,強烈建議大家購買重疾險,畢竟防癌險的保障是不全的,防癌險連重疾險都不是。

但不可否認的是,防癌險也有自己無法代替的優點。

優勢 1:健康告知寬鬆

重疾險有著比較嚴格的健康告知,比如存在嚴重高血壓、心髒病、糖尿病的朋友可能就買不到重疾險。那麼這種情況可以考慮防癌險,防癌險只保癌症,健康告知會寬泛很多,很容易買到。

優勢2:價格便宜

由於防癌險只保癌症,所以相應地,價格也比重疾險要便宜不少,可能適合部分想加保的朋友。

總體來講,深藍君建議大家盡量購買重疾險,實在無法購買重疾險,再通過防癌險進行大病保障。

二、防癌險怎麼分類,哪些好?

知道了防癌險的特點,我們再看一下防癌險是如何分類的,我覺得可以大致分為以下三類:

一年期防癌險:這種產品網上非常多,採用自然費率,看起來便宜,但是續保存在極大的隱患,這種產品我並不是很推薦;

定期防癌險:只關注癌症保障本身,沒有返還分紅等因素,保障幾十年的時間,所以價格非常便宜;

返還型防癌險:愛儲蓄是國人最大特點,所以很多保險公司也推出了返還型的防癌險,就是滿期後,可以返還保費,看起來不花錢得保障,實際上每年保費交得很多。

今天的測評文章,主要關注的是 50 歲以下可投保的防癌險,老年防癌險並不是今天測評的重點。

1、定期防癌險對比分析:

對於 50 歲以下的朋友,還是有一些定期防癌險可以考慮的,深藍君選到了 5 款,具體如下:

和諧健康健康之尊定期防癌

信泰人壽 3 次賠付終身癌症

長城人壽福泰百萬防癌險

合眾人壽優年定期防癌

人保健康北腫防癌 B 款

話不多說,直接上圖:

通過上圖我們可以看到,以費率非常有優勢的健康之尊定期防癌險為例,雖然只保癌症,但是價格其實並不會比重疾險便宜很多,這也再次印證了深藍君的結論:如果身體健康,還是建議購買重疾險。

在目前的產品中,和諧健康健康之尊定期防癌險的費率非常有優勢,30 歲男性 50 萬保額至 70 歲,一年僅需要 2580 元。

不過,和諧健康之尊這款產品的健康告知也比較嚴格,第一條就是問詢是否有被延期、拒保、非標準體承保,如果非標準體想線上購買一款定期防癌險,還是挺難的。

另外和諧健康之尊這款產品的承保條件還是比較嚴格的,超過下面 2 個條件的,都需要線下投保,也有可能被要求體檢:

男性年齡超過 34 歲,女性年齡超過 29 歲;

保額 20 萬以上。

同樣信泰 3 次賠付終身防癌險,也存在上面的情況,如果有被延期、拒保等情況是無法購買的。

不過這款產品的特點是可以癌症最多賠付3 次,而且癌症的持續、擴散、復發、新發都是可以賠付的,間隔時間也才3 年,具體投保方式見上圖,可能比較適合想後續加保的朋友。

深藍君也努力地想為大家找到合適的定期防癌險,不過最後的結果有些沮喪,我覺得目前可以直接在網上投保的,並沒有特別適合非標準體投保的定期防癌險。

三、終身防癌險對比分析:

除了定期的防癌險,我們還可以考慮保終身的防癌險。深藍君同樣對市場上熱銷的產品進行篩選,具體產品如下:

富德生命康愛星

平安人壽愛無憂

同方全球康愛一生

平安人壽愛優寶

中英人壽愛無憂

合眾人壽新愛無憂

珠江人壽福多多防癌

國壽康愛 E 生惡性腫瘤

新華人壽康愛無憂二代

新華人壽惠康防癌

東吳人壽防癌一號

同方全球康愛一生多倍保

恆安標準一生無憂惡性腫癌

和諧健康健康之尊終身防癌

中國人壽樂康寶特定惡性腫瘤疾病

挑選了幾款有競爭優勢的產品,具體見下圖:

在保終身的產品中,我們看到其實可供選擇的產品還是特別多的,雖然和諧健康的健康之尊費率比較有優勢,但超過保額需要線下投保,並且進行體檢。

不過我們不妨以這款產品作為參照,與其它產品進行對比,直接說結論:

如果想費率最優:可以考慮投保健康之尊或者富德生命的康愛星,只不過投保渠道得自己好好找了,可能並不是很容易找到。

如果想保障最好:同方全球康愛一生多倍保就是比較不錯的選擇。不僅可以多次賠付,而且也保癌症的持續、新發、復發、轉移,間隔時間只需要 3 年。

如何選擇癌症多次賠付的產品

癌症時間間隔:第一次和第二次罹患癌症的時間,有的公司要求必須間隔 5 年,而有的要求間隔 3 年。所以毋庸置疑,要求間隔時間越短越好。

轉移與復發:我們知道癌症分為確診、轉移、復發幾種狀態,有的產品是癌症的轉移和復發也是可以賠付的。而有的產品是需要第一次惡性腫瘤病灶消失為前提。

同方全球康愛一生多倍保是繼招商仁和愛倍至之後,另外一款保障癌症持續、轉移、復發、新發的產品,含有壽險責任,如果預算充足,我覺得是可以重點考慮的。

除此之外,終身型的防癌險中,平安的愛優寶雖然費率優勢不明顯,但是平安的代理人數量非常多,所以投保相對方便很多,有興趣的朋友可以重點考慮一下。

四、返還型防癌險測評

目前國內絕大部分人,還是難以接受消費型的產品,所以滿期返還保費的產品會深入人心。深藍君也同樣篩選了一些滿期返還保費的產品,具體如下:

太平洋愛無憂 2.0

國壽防癌險優享版

民生如意康伴防癌

中英人壽吉祥安鑫防癌

人保壽險 i 健康兩全保險

瑞泰人壽穩康寶

信泰人壽信泰抗癌保家兩全 A

人保健康關愛健康防癌

具體見下圖:

我們可以看到,這些滿期返還保費的產品,每年所交保費並不低,只保到 70 歲,價格就已經遠超上面測評的保終身的產品了。

保費返還的本質就是多交了很多的保費,保險公司通過多交的保費進行理財,幾十年後拿走了理財收益,才把本金才能實現返還。而且幾十年後返還的保費,實際上已經貶值不少了。

分析了各种返还型重疾险,表明了自己的态度,有兴趣的可以看看。

所以从我自身的风险观来讲,我是不会购买返还保费的重疾险,同理,也不会购买返还保费的防癌险,这是我个人的喜好,希望给大家一些参考。

防癌險總結

通过今天的测评,深蓝君详细为大家分析了防癌险是否值得买,防癌险是有自己独特价值的,只是可能适合的用户比较少而已。

今天测评的都是 50 岁以下可投保的防癌险,对于 50 岁以上老年防癌险,我们之前也有很多测评,可以通过延伸阅读看到。

对于身体健康的朋友,买保险可以挑来挑去,但是对于身体条件不好的朋友,可能花费很多精力,但却未必能找到适合自己的产品 。

Related posts:

【2023美國】排名最高的癌症醫院【附最省钱看病攻略】MD安德森;纪念斯隆;梅奥医院…

【2023美國】排名最高的癌症醫院【附最省钱看病攻略】MD安德森;纪念斯隆;梅奥医院…

最佳癌症/腫瘤醫院 -「附最省钱看病攻略」全球?美國?MD安德森;纪念斯隆-凯特琳中心;梅奥(不斷更新)

如何在確診癌症後購買人壽保險?

最佳癌症/腫瘤醫院 -「附最省钱看病攻略」全球?美國?MD安德森;纪念斯隆-凯特琳中心;梅奥(不斷更新)

如何在確診癌症後購買人壽保險?

癌症和腫瘤有什麼區別

癌症和腫瘤有什麼區別

「香港知名導演」陳木勝因不敵鼻咽癌去世! 這種癌廣東人易得

「香港知名導演」陳木勝因不敵鼻咽癌去世! 這種癌廣東人易得

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

多位名人患胰臟癌而逝世,胰臟癌症狀有哪些,哪些人屬於高風險人群

「女性需注意」永久染髮劑,可增加患癌風險!

「女性需注意」永久染髮劑,可增加患癌風險!

肝癌都是拖出來的,肝好不好要看這幾個表現!

肝癌都是拖出來的,肝好不好要看這幾個表現!

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

「重磅公佈」2020~2021 美國最佳癌症/腫瘤醫院

癌症新增破11萬人😱「防癌7蔬果🍎」名單曝 👉🏻專家認證:生吃更好👈🏻

癌症新增破11萬人😱「防癌7蔬果🍎」名單曝 👉🏻專家認證:生吃更好👈🏻

了解診斷👩🏻🏫顯影技術,CT、MRI與PET有何不同🧐

了解診斷👩🏻🏫顯影技術,CT、MRI與PET有何不同🧐

癦與痣有何分別🤔脫癦又該如何選擇❓皮膚癌是甚麼🧏🏻♀️

癦與痣有何分別🤔脫癦又該如何選擇❓皮膚癌是甚麼🧏🏻♀️

癌症愈趨普遍🤒兩大權威組織合力製作💁🏻♀️「十大防癌指南」!

癌症愈趨普遍🤒兩大權威組織合力製作💁🏻♀️「十大防癌指南」!

2021-2022🏆#美國頂尖兒童癌症醫院 👶🏻 👧🏻想帶孩子#赴美就醫 ? 如何联系?

2021-2022🏆#美國頂尖兒童癌症醫院 👶🏻 👧🏻想帶孩子#赴美就醫 ? 如何联系?

罹癌「無止盡燒錢 」🙏40歲 絕症 男選擇🤦♂️「做想做的事 」感動…

罹癌「無止盡燒錢 」🙏40歲 絕症 男選擇🤦♂️「做想做的事 」感動…

央視著名主持人因病去世!不得不說,防癌體檢很多人都做錯了!

央視著名主持人因病去世!不得不說,防癌體檢很多人都做錯了!

癌症研究大突破 找到58種基因突變線索…有助對症治療

癌症研究大突破 找到58種基因突變線索…有助對症治療

【某癌症新藥Dostarlimab】💊百分百有效💯竟然讓癌症患者痊愈😱

【某癌症新藥Dostarlimab】💊百分百有效💯竟然讓癌症患者痊愈😱